Model Portföy Güncellemesi

Coca-Cola’yı model portföyümüze ekliyoruz…

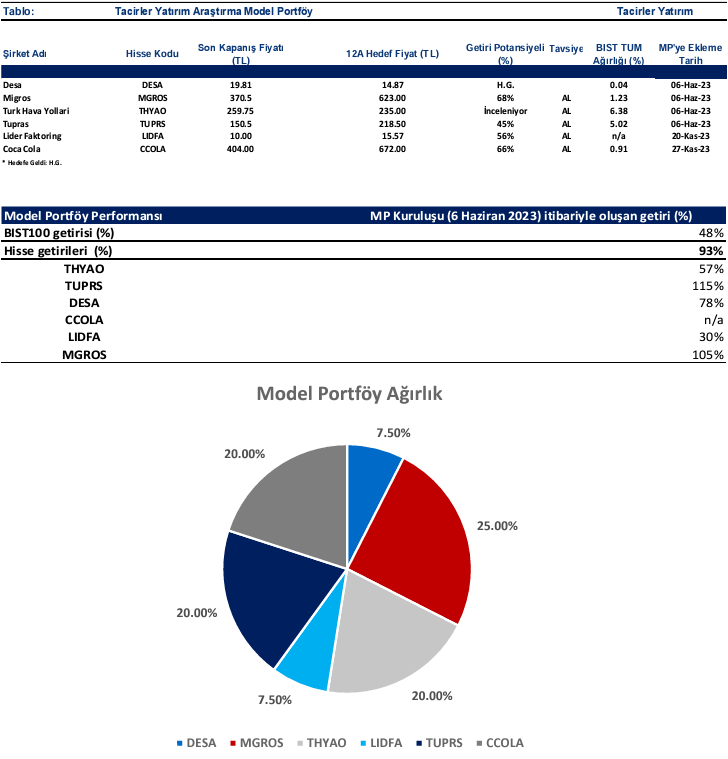

Coca-Cola İçecek için hedef fiyatımızı, güçlü performans ve büyüme hedefleri doğrultusunda pay başına 672,00 TL olarak yeniliyoruz. 12 aylık hedef fiyatımız %66 getiri potansiyeline işaret ederken, AL tavsiyemizi sürdürüyoruz. Değerlememizin ana katalizörleri; i) yüksek gıda enflasyonu ve güçlü iç pazar talebi, ii) efektif büyüme stratejisi ile yeni pazar kazanımları, iii) ihracat satış hacimlerinde güçlü görünüm ve iv) güçlü operasyonel büyüme ile iyileşen karlılık marjları olarak öne çıkmaktadır. 2023T dönemi tahminlerimizde CCOLA, 6,0x FD/FAVÖK ve 11,3x F/K, 2024T dönemi tahminlerimizde ise 3,4x FD/FAVÖK ve 5,8x F/K çarpanından işlem görmektedir. Değerlememizdeki ana katalizörleri de dikkate alarak, CCOLA’yı %20 ağırlıkla model portföyümüze dahil ediyoruz.

Model portföyümüzdeki ağırlıkları revize ediyoruz…

MGROS’u çok beğenmeye ve model portföyümüzde en yüksek ağırlıkla tutmaya devam ederken, yeni bir şirket eklenmesi nedeniyle model portföy aritmatiği gereği ağırlığını %30’dan %25’e düşürüyoruz.

Model portföyümüzde yer alan LIDFA ve DESA için güçlü beklentilerimiz devam etmekle birlikte yeni bir şirketin modelimize dahil olması nedeniyle portföydeki ağırlıklarını düşürüyoruz. Model portföyün aritmetiği ve BIST-100 endeksi dışındaki hisse ağırlığını uzun vadeli yüksek oranda taşımak istemediğimiz için de portföy ağırlığında güncellemeye gidiyoruz.

• MGROS – Migros’un model portföydeki ağırlığını %30’dan, %25’e,

• LIDFA – Lider Faktoring’in model portföydeki ağırlığını %15’ten, %7,5’e,

• DESA – Desa’nın model portföydeki ağırlığını %15’ten, %7,5’e revize ediyoruz.

MGROS: 2024 yılında enflasyonun hala yüksek kalacağını tahmin ederken, özellikle son yıllarda gıda enflasyonu/manşet enflasyon oranının oldukça arttığını ve gıda enflasyonunun manşet enflasyondan yüksek olma eğiliminin bir trende dönüştüğünü izliyoruz. 2024 yılının özellikle ilk 6 ayında enflasyonun yüksek seyredecek olması nedeniyle, gıda perakendelerinin bu durumdan avantajlı kalmayı sürdüreceğini düşünüyoruz. Mevcut makroekonomik düzlemde gıda perakendeciliği sektörünün yatırımcıların birikimleri için bir gıda enflasyonu/manşet enflasyon dönüşüm makinesine dönüştüğünü ve iyi yönetilen şirketlerin bunu başardığını gözlemliyoruz. Diğer taraftan, Türkiye’nin kronikleşen tarım ve gıda ürünleri üretimi problemi nedeniyle, yıllık bazda gıda enflasyonunun uzunca bir süre daha manşet enflasyondan yüksek kalacağını tahmin ediyoruz. MGROS’un online taraftaki başarısı ve bu alanda rakiplerine kurduğu açık ara üstünlüğü özellikle büyük şehirlerde fark yaratırken, fiyat politikalarındaki son yıllarda gerçekleştirdiği değişim, Mion projesi gibi katalizörlerle şirketin yıllık olarak yüksek tek haneli reel büyüme gerçekleştirebileceğine inanıyoruz. Şirketin net nakit pozisyonunu da kredi faizlerinin arttığı dönemde çok önemli bir avantaj olarak görüyoruz. Türkiye’de en iyi yönetilen gıda perakendesi şirketi olduğunu düşündüğümüz MGROS’un model portföyümüzdeki %25 olarak revize ediyoruz.

TUPRS Rafineri marjları geçtiğimiz yıl yaşanan olağandışı yükselişe kıyaslaya geri çekilse de, hala tarihsel ortalamalarının yeterince üzerinde seyretmesi ve rafineri marjlarındaki geri çekilmenin beklenilenden daha yavaş olabileceğini düşündüğümüz için TUPRS’ı %20 ağırlıkla model portföyümüzde tutmaya devam ediyoruz. Rafineri sektöründe yeni yatırımlarının oldukça düşük olmasının TUPRS için bir avantaj sağlayacağını, şirketin dönüşüm hikayesinde hem marjların kademeli düşüşünün hem de elinde bulundurduğu devasa nakdin ciddi bir avantaj sağlayacağını öngörüyoruz.

THYAO Pandemi sonrasında yaşanan aşırı yüksek talep dönemi çok hafif bir şekilde gerilese de, gerçekleştirdiği insan kaynağı politikası ile (pandemi sürecinde işten çıkarma gerçekleştirmeyerek sonraki döneme hazır girmesi) pandemi sonrası döneme özellikle Avrupalı rakiplerine göre çok iyi bir durumda giren şirketin, bu avantajını bir süre daha devam ettirmesini bekliyoruz. Bunların yanında, Türkiye’nin havacılık alanında sahip olduğu sürekli insan kaynağı (pilot, kabin görevlisi ve havaalanı personeli) ve coğrafi konumunun getirdiği avantajları şirketin son derece etkin bir şekilde kullanması gibi nedenlerle şirketi beğeniyoruz. Yapılan yeni uçak siparişlerinin kısa vadede etkisini göstermeyecek olsa da, orta-uzun vade dinamiklerde önemli bir katalizör olacağını düşünüyoruz.

DESA Şirket İtalya’da satın aldığı yeni üretim tesisiyle Avrupa’da modanın merkezi sayılan bir konumda üretim yapma şansı elde ederken, yurtiçi ve yurtdışı satışlarını küçük manevralarla makroekonomik şartlara göre dizayn edebilme yeteneğini önemli görüyoruz. Yurtdışı satışlarının neredeyse tamamının lüks segmentte olması nedeniyle, Avrupa’daki zayıf ekonomik aktiviteden olumsuz etkilenmeyeceğini düşünüyoruz. Yurtiçinde de 2024 yılında olası ekonomik yavaşlama durumunda, ürün kategorisinin Türkiye için lüks tüketim kategorisinde olmasının avantaj olduğuna inanıyoruz. Deri ürünlerine olan tercihin, tüketim psikolojisi açısından genel tekstil sektörüne göre ekonomik aktiviteden daha bağımsız olduğunu görüyoruz. Somsonite ile geliştirilen başarılı iş ortaklığının olumlu sonuçlar vermeye devam etmesini de ek bir katalizör olarak algılıyoruz.

Model portföyümüzdeki son güncellemeden bu yana %93 getiri sağlarken, BIST100 endeksi aynı dönemde %48 oranında yükseliş kaydetmiştir.

Model Portföy için Gözden Geçirilen Hisseler

BIMAS – <BIMAS TI>’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 350,00 TL olarak belirliyoruz

FROTO – <FROTO TI>’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 920,00 TL olarak belirliyoruz.

MAVI – <MAVI TI>’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 114,30 TL olarak belirliyoruz

SOKM – <SOKM TI>’ı AL tavsiyesi ile araştırma kapsamımıza alırken, hedef fiyatımızı 106,00 TL olarak belirliyoruz.

Araştırma Kapsamındaki Diğer Hisseler

KORDS – Kordsa

YATAS – Yataş

GWIND – Galatawind

ALARK – Alarko Holding

INDES – Indeks Bilgisayar

TTRAK – Türk Traktör

Raporun tamamı için tıklayın.

Kaynak: Tacirler Yatırım Model Portföy