Model Portföy Revizelerimiz;

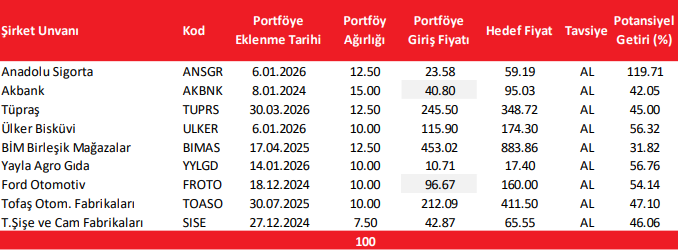

8 Ocak 2024 tarihinde model portföyümüzde dahil ettiğimiz Türk Hava Yolları (THYAO)’nı, yüzde 22,37 oranında nominal getiriye karşın, yüzde 24,65 oranında negatif rölatif getiri performanslarıyla bugün 290,00 TL fiyattan portföyümüzden çıkartıp, yerine Tüpraş-Türkiye Petrol Rafinerileri (TUPRS)’ni 245,50 TL fiyattan portföyümüze eklemiş bulunmaktayız. TUPRS’ın portföyümüzdeki ağırlığı yüzde 12,50 olup, hedef fiyatımız 348,72 TL’dir.

Akbank (AKBNK)’a dair hedef fiyatımızı 112,83 TL’den 95,03 TL’ye revize diyor. ‘TUT’ olan tavsiyemizi ise ‘AL’a revize ediyoruz.

Revizelerimizin Sebepleri:

• THYAO’yu model portföyümüzden çıkartmamızın sebebi; Orta Doğu’da devam eden savaşın jet yakıtı maliyet ve giderleri üzerinde oluşturmasını beklediğimiz artış ve Orta Doğu ve Asya cirosunda görülebilecek azalış öngörülerimizin şirket değerlemesinde neden olmasını öngördüğümüz olumsuz etki(oluşturduğumuz yeni projeksiyonlar kapsamında hedef fiyatımızı 483,64 TL’den 426,43 TL’ye revize ediyoruz) ve son yıllarda bölgede sürekli ortaya çıkan jeopolitik risklerin şirket hisseleri üzerinde oluşturduğu baskısının model portföy performansımıza olumsuz etkilemesidir. Buna karşın, jeopolitik risklerin rafinaj tarafında ortaya çıkardığı yüksek marjlar; TUPRS açısından ise pozitiflik içermektedir. Bu hisse için oluşturduğumuz yeni projeksiyonlara göre; daha önce 270,24 TL düzeyinde belirlediğimiz hedef fiyatımızı 348,72 TL’ye revize ediyor ve ‘TUT’ olan tavsiyemizi ‘AL’a çeviriyoruz.

• AKBNK tarafındaki revizemizin sebebi; son iki ayda sektör hisse çarpanlarında görülen geri çekilmenin getirdiği cazibeye karşın, enflasyon ve para politikasında ortaya çıkan bozulma kaynaklı olarak net faiz marjlarında oluşması tahmin edilen kötüleşmenin şirket kârına etkisidir. Şirket hisselerine ilişkin tavsiyemizi ‘AL’a çevirmemiz ise; fiyatta görülen hızlı geri çekilme sonrasında getiri potansiyelinin yüzde 25’i aşmasındandır.

Kaynak: Alnus Yatırım Model Portföy