Faaliyetlerdeki Büyüme ve Net Borç Düşüşü Dikkat Çekici

(Hedef Fiyat Güncelleme – MGROS)

Şirketin FAVÖK gelirlerinde gözle görülür büyüme ve artış hızı sebebiyle 25 Aralık 2019 tarihinde değerleme raporu yayımlayıp, pozitif katalizler ile beraber yaklaşık 24.00 TL kapanış fiyatından %35 yükseliş potansiyeli ile 32.32 TL hedef fiyat belirlemiştik. Mevcut verilen hedef fiyatın gerçekleşmesinin ardından ileri vadeli borçlanmanın azalmaya devam edeceği beklentimiz, koronavirüsün etkileri ve operasyonel faaliyetlerde görülen büyüme sebebiyle pozitif katalizlerin uzun vadeli devam edeceğini düşünmekteyiz.

ŞİRKET FAALİYETLERİ

Korona Virüsün Operasyonlara Etkisi

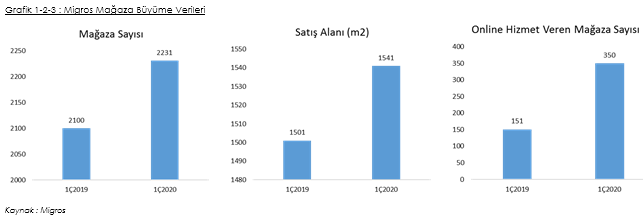

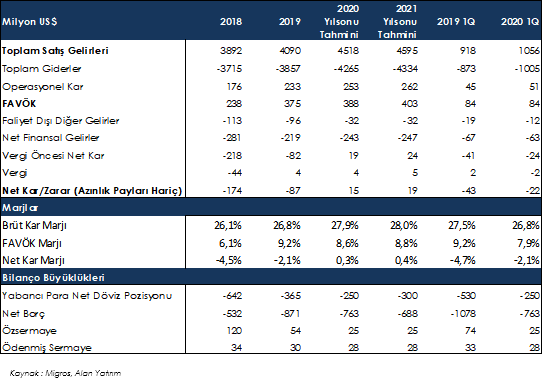

Şirketin son çeyrekte fiziksel mağaza operasyonlarında korona virüsün etkileri olumsuz hissedilmiştir. Geçici olarak 69 mağaza kapatılmıştır ve bunların 33 tanesi AVM bünyesinde bulunmaktadır. Devletin karar verdiği genel tedbirler kapsamında metre kare başına kişi kısıtlaması sebebiyle müşteri trafiğinde düşüş olmuş ve hizmet saatlerine de sınırlama getirilmiştir. Ancak insanların bu süreçte eve online sipariş verme alışkanlığında gözle görülür artış olması, şirketin online mağaza segmentinde büyümesini sağlamıştır. Bu süreçte şirketin online siparişleri 4 kat, müşteri sayısı yaklaşık 2 kat artış göstermiştir. Bu talebin karşılanması için şirket online mağaza sayısını 2 kat arttırmış, 4 bin çalışan istihdam etmiştir. Hanehalkına ulaşmak adına bu süreçte yılbaşından beri şirket kapsamını 58 şehirden 76 şehire çıkarmıştır. Ayrıca şirket online hizmet kanallarını (trendyol gibi) çeşitlendirerek bu süreçte kapsam alanını genişletmiştir.

Sürecin Finansal Yansımaları

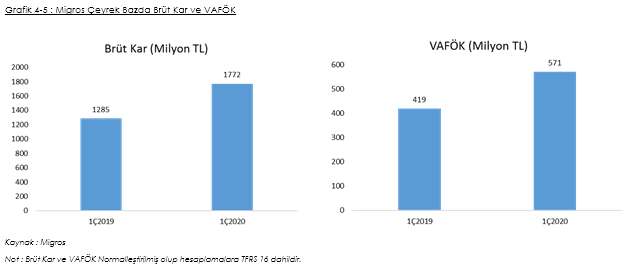

Migros, pandemiye rağmen finansal yatırımlarına (CAPEX) bu süreçte devem etmiştir. Bu yatırımlar ilk çeyrekte operasyonel karlılığa olumlu yansımıştır. Şirket yıl sonuna kadar yaklaşık 400 milyon TL finansal yatırım planlamaktadır. Geçen yılın ilk çeyreğine göre operasyonel karlılık kalemlerin karşılaştırdığımız zaman brüt kar ve VAFÖK bazında %37 artış görülmektedir. Brüt kar marjları 2020 son çeyreğe göre %27, VAVÖK kar marjları ise %9 seviyelerindedir.

Not : VAFÖK = Vergi, Amortisman, Faiz öncesi kar => Esas Faaliyet Karı + Amortisman Gideri

Şirketin döviz bazlı borçları Euro bazlı olup, ilk raporumuzda bahsettiğimiz üzere borçluluğun düşme trendi devam etmektedir. Bunu olumlu görmekteyiz ve ileri vadeli operasyonel karlılıklarındaki artış ile şirketin uzun vade de net karlılığının da artmaya başlayacağını düşünmekteyiz. Şirket ileri vadeli beklentileride 2022 yılında 163 milyon Euro ve 2023 99 milyon Euro ödemeyi gerçekleştirecek olup 2023 sonuna kadar şirketin Euro bazlı borçlarını bitirmesini beklemekteyiz. Buna bağlı olarak şirket, Ataşehir’de ki gayrimenkulünü 206 milyon TL (28 milyon EUR) bedel ile satmıştır. Borçluluktaki olumlu düşüşün NetBorç/FAVÖK rasyosuna yansımasını da önemli görmekteyiz. Şirket ayrıca 2020 yıl beklentileri olarak yaklaşık %19-21 satış büyümesi, %8-8.5 VAFÖK marjı, 120 yeni mağaza açılışı ve 400 milyon TL finansal yatırım planlamaktadır.

DEĞERLEME

Fiyat Kazanç Oranına Göre Değerleme

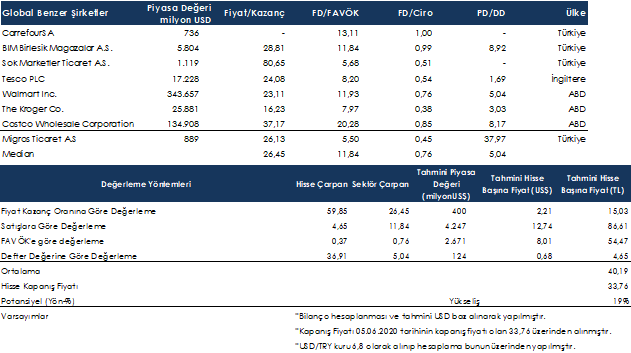

Migros, 2020 Mart dönemi sonunda 22 milyon US$ net zarar açıklamıştır. Fiyat/Kazanç çarpanından tahmini hisse başı değer hesaplamasın sadece yurt içi ve yurtdışı benzer faaliyetler gösteren şirketler ile karşılaştırarak yaptık. Şirketin çarpanını global benzer şirketler ortalama çarpanları ile karşılaştırdığımızda %126 primli işlem görmekte olup, tahmini hisse başı değerini 15.03 TL olarak hesaplamaktayız.

![]()

FAVÖK’e göre Değerleme

Şirket, 2020 Mart dönemini 84 milyon US$ FAVÖK açıklayarak kapatmıştır. Şirketin değeri göz önüne alındığında Firma Değeri/FAVÖK rasyosu 4.65x ve global benzer şirketler ortalaması 11.84x olarak hesaplanmıştır. Buna göre şirket yüzde 61% iskontolu olmakla beraber tahmini piyasa değerini 4.247 milyon US$ ve tahmini hisse değerinin ise 86.61 TL olması gerektiği hesaplanmıştır.

![]()

Satışlara Göre Değerleme

2020 Mart döneminde 1.076 milyon US$ ciro yapmış olan şirket 2020 satışlarının pozitif seyir ile 4.611 milyon US$ seviyelerinden tamamlamasını tahmin etmekteyiz. Şirketin Firma Değeri/Satışlar rasyosunu 0.37x hesaplamaktayız ve global benzer şirketler ortalaması ile karşılaştırdığımızda şirket yaklaşık %51 iskontolu ve tahmini hisse değerini ise 54.47 TL olarak bulmaktayız.

Defter Değerine Göre Değerleme

Şirketin özsermayesi yaklaşık 25 milyon US$ olarak açıklanmış olup, şirketin çarpanını global benzer şirketler ortalama çarpanı ile karşılaştırdığımızda %632 primli işlem görmekte olup, tahmini hisse başı değerini 4.65 TL olarak hesaplamaktayız.

![]()

Global Benzer Şirket Ortalamaları

İndirgenmiş Nakit Akımları Tablosu

GELİR TABLOSU TAHMİNİ – ÖZET

Sonuç

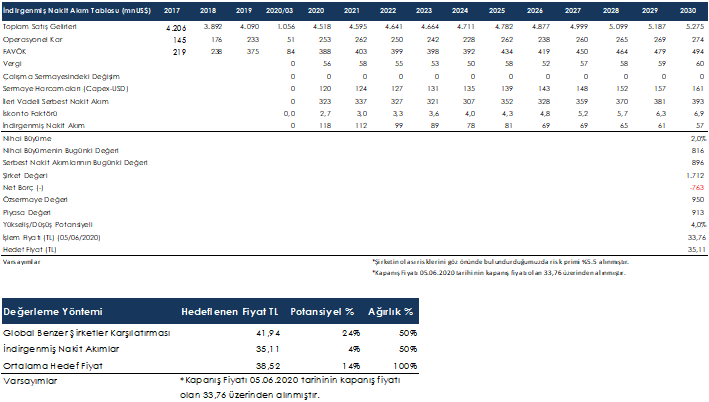

Migros için yaptığımız değerlemede indirgenmiş nakit akımları ve benzer rakip şirketler yöntemlerini kullandık. Mevcut benzer rakip şirketler Migros gibi çeşitli perakendecilik segmentinde bulunan şirketler olup, şirket’in değerlemesini bu ölçüde yapmaya çalıştık. Yaptığımız değerlemede Migros için %14 yükseliş potansiyeli ile hisse başına 38.52 TL hedef fiyat belirledik. Önceki raporumuzda da belirttiğimiz üzere şirketin en önemli potansiyel barındıran katalisti FAVÖK gelirlerinde gözle görüşür büyüme ve artış hızı. Buna bağlı olarak Net Borç/Favök rasyosundaki gözle görülür düşüş eğilimi Migros için uzun vadeli yükseliş potansiyeli barındırdığına inanmaya devam etmekteyiz. Ancak mevcut bu büyüme hızı ve artışının tamamen karlılıktan değil, mevcut perakendecilerin hesap sisteminde UFRS sistemine göre getirilen değişiklikten kaynaklanmakta olduğunu belirtmek isteriz. Buna rağmen diğer halka açık sektör perakendecileri ile karşılaştırdığımız zaman Migros’un halka açık perakendecilere göre daha karlı ve yenilikçi bir süreç izlediğini söyleyebiliriz. Son dönemde özellikle “81 ilde Migros’tan Migros’a para transferi” uygulaması ile banka şubesine ihtiyaç duymadan para transferi uygulamasının çok önemli ve yenilikçi bir gelişme olduğunu düşünmekteyiz. Gelen müşteri hem ihtiyaçlarını alabilecek bunun için nakit ihtiyacı var ise bile bunu banka şubesi yerine Migros mağazasından sağlayabilecektir. Ayrıca uygulamının kapsamını web üzerinden para gönderme olarakta şirket geliştirmiştir. Şirket değerlemede Net Borç/FAVÖK rasyosunıun önemini daha önceki raporlarımızda da belirtmiştik. Rasyo düştükçe şirketin olması gereken piyasa değeri yükselir. Ayrıca rasyodaki düşüş risk primini düşürücü bir etkiye sahiptir. Şirketin büyüme ve esas faaliyetlerindeki karlılık artışında bir sorun görmemekteyiz. Şirketin benzer şirketlere göre iskontolu işlem görmesinin en önemli sebebi yüksek borçluluktur ve şirket bunu olumlu bir ivmede azaltmaktadır. Online ve kapsam bazında inovatif yaklaşımlarını sürüdüren şirket, kurumsallığa önem veren ve yatırımcı dostu politikalar izleyen Anadolu Holding’in şirketi uzun vadeli borçluluk seviyesini azaltması ve bu durumun olumlu bir ivme yaratması beklentimizi korumaktayız. Bu pozitif katalistler belli bir kısmının halihazırda hisse fiyatının içinde olduğu varsayımı ile Migros için önerimizi “AL”dan “TUT”a çekmekteyiz.

Kaynak: Alan Yatırım