Mahfi Eğilmez – 21.01.2017

Kurdaki Hızlı Artış ve Merkez Bankası’nın Aldığı Önlemler

2017 yılına başlarken USD/TL kuru 3,5235 idi. İzleyen günlerde USD/TL kuru hızlı bir yükseliş trendine girdi. Bunun çeşitli dış ve iç nedenleri var. İlk 10 gün içinde Merkez Bankası bu yükselişe karşı herhangi bir önlem almadı. 10 Ocak günü kur 3,94 düzeyine ulaşınca Merkez Bankası döviz zorunlu karşılıklarında 0,50 puan indirim yaptığını açıkladı. Bu yolla Merkez Bankası 13 Ocak’tan itibaren piyasaya 1,5 milyar dolarlık döviz likiditesi bırakacağını ve piyasadaki döviz sıkışıklığını gidermiş olacağını vurguladı. Aynı gün Merkez Bankası bankalararası para piyasasından borçlanmaya 22 milyar TL’lik limit getirerek TL likiditesini sıkıştırma kararını açıkladı. Bu kararın açıklanmasının ardından USD/TL kuru bir süre geriledi ama ardından yeniden yükselmeye başladı.

Merkez Bankası 12 Ocak günü, haftalık repo ihalesini iptal ettiğini açıkladı. Bu durumda Merkez Bankası, bankalara sadece yüzde 8,50 faizle gecelik borç verecekti. Bu, Merkez Bankası’nın bir yandan TL likiditesini sıkıştırması bir yandan da bankalara daha pahalı borç vereceği anlamına geliyordu. Bu önlemler sonucunda üç şey gerçekleşti: (1) Merkez Bankası’nın piyasaya verdiği TL likidite daraldı ve bunun sonucunda döviz talebi denetim altına alındı. (2) Merkez Bankası’nın bankaları fonlamada kullandığı faiz (MBAOFM) yükseldi. (3) USD/TL kurunun ilk 11 günde yaşadığı çıkış durdu ve düşüş başladı.

Merkez Bankası 13 Ocak günü de haftalık repo ihalesi açmayacağını açıkladı. Buna karşılık USD / TL kuru gerilemek bir yana 3,80’in üzerine çıktı. Bu açıklamadan sonuç alamayan Merkez Bankası öğleden sonra bankalararası para piyasasında borçlanma limitini 22 milyar TL’den 11 milyar TL’ye düşürdü. Bu adımla Merkez Bankası TL likiditeyi iyice sıkıştırarak bankaları gecelik borçlanmanın yanı sıra limitsiz kullanılabilen geç likidite penceresinin yüzde 10 faizli borç imkânını (MBGLPBVF) kullanmaya yönlendirmiş oldu. Merkez Bankası, izleyen günlerde de haftalık repo ihalelerini açmayarak bankaları fonlamada kullandığı imkânı gecelik fonlama ve geç likidite penceresine yönlendirdi.

18 Ocak günü Merkez Bankası, Türk Lirası depoları karşılığı döviz depoları piyasası açtığını açıkladı. Merkez Bankası, bu yolla bankalara her gün teminata dayalı olarak, belirli limit, vade ve faizle kullandırdığı Türk Lirası depo karşılığında bankalara ihale usulüyle döviz depo vermeye başladı. Bu ihalede bankalar ne kadar döviz istediğini belirtecekler, TL ve dolara ne faiz ödeneceğini Merkez Bankası belirleyecek. Türk Bankaları, Londra’daki swap piyasasına gitmek yerine Merkez Bankasında açılan takas piyasasına gitmeleri halinde biraz daha az kazanmayı ve bir miktar parayı teminat olarak bırakmayı kabul edecek. Merkez Bankası, bu yolla Londra swap piyasasına bir alternatif imkân yaratmış oluyor. Ancak bu mekanizmanın bütün Türk bankacılık sistemini kapsaması için Londra ile rekabet edecek oranda faiz ödüyor olması lazım. Çünkü bu mekanizmanın devreye girmesiyle Londra’da TL swap puanları yükseliyor ve rekabet de artıyor.

Önlemlerin Sonucunda Ortaya Çıkan Görünüm

Merkez Bankası’nın aldığı bu önlemler ile 2017’nin ilk üç haftası sonunda gelinen aşamada birkaç önemli sonuç ortaya çıktı.

Her şeyden önce açık faiz artırımı yapmayan Merkez Bankası, bir yandan TL likidite sıkışıklığı yaratarak bir yandan da bankaları gecelik fonlama imkânı ve geç likidite penceresi imkânını kullanmaya yönelterek ortalama faizini 8,28’den 9,12’ye kadar yükseltti.

| Tarih | MB Faizi (%) |

| 2.01.2017 | 8,28 |

| 3.01.2017 | 8,29 |

| 4.01.2017 | 8,28 |

| 5.01.2017 | 8,29 |

| 6.01.2017 | 8,28 |

| 9.01.2017 | 8,30 |

| 10.01.2017 | 8,31 |

| 11.01.2017 | 8,31 |

| 12.01.2017 | 8,34 |

| 13.01.2017 | 8,39 |

| 16.01.2017 | 8,74 |

| 17.01.2017 | 9,04 |

| 18.01.2017 | 9,06 |

| 19.01.2017 | 9,09 |

| 20.01.2017 | 9,12 |

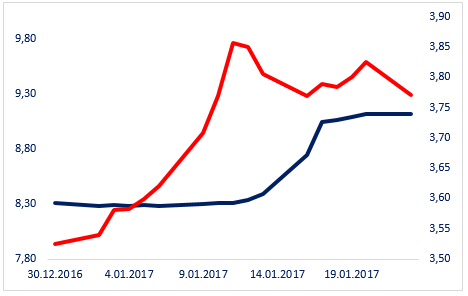

Tablo bize Merkez Bankası’nın bankaları fonlamada uyguladığı ortalama faizin yılbaşından 20 Ocak akşamına kadar yüzde 8,28’den 0,84 puanlık bir artışla 9,12’ye yükseldiğini gösteriyor. Yani Merkez Bankası, faizi, görünürde artırmamış gibi olsa da gerçekte 0,84 puan artırmış bulunuyor. Bunun sonucunda ne oldu? Bunu da USD/TL kuru ve Merkez Bankası faizindeki değişimleri aynı grafikte göstererek ortaya koyalım. Grafikte kırmızı eğri USD/TL kurunu, Lacivert eğri Merkez Bankası ortalama faizini gösteriyor.

Grafiğin ortaya koyduğu duruma göre Merkez Bankası’nın önlem almaya başladığı tarihten ve özellikle faizi artırdığı günden itibaren USD/TL kuru düşmeye başlamış bulunuyor. Bununla birlikte kurdaki düşüşte USD Endeksinde yaşanan düşüşün de (daha önceki bir yazımızda değindiğimiz üzere) en az dörtte bir oranında etkili olduğunu dikkate almak gerekir.

Kritik Toplantı

Merkez Bankası Para Politikası Kurulu, 24 Ocak Salı günü toplanacak ve uyguladığı faiz politikası ve oranları hakkında karar alacak. Merkez Bankası’nın 2017 yılının ilk üç haftasında yaşanan gelişmelere ve aldığı önlemlerle vardığı sonuçlara bakarak karar aşamasında bir değerlendirme yapması gerekiyor:

(1) Alınan önlemleri yeterli bularak, biraz da Trump’ın güçlü Dolara karşı çıkmasına ilişkin söylemlerine güvenerek faizleri açıktan artırma kararı almamayı tercih edebilir. Bu durumda faiz artırarak sistemi denetlemenin rahatlığı yerine ihale iptalleri, TL likiditesini sıkıştırmak, döviz likiditesini bollaştırmak, TL döviz swapı yapmak, faizleri örtülü biçimde yukarı yönlendirmek gibi birçok karmaşık hamleyi bir arada yapmaya devam etmesi gerekir. Bu kadar karmaşık bir yapının ne kadar sürdürülebilir olduğu sürekli tartışma konusu olmaya devam edecektir.

(2) USD/TL kurunun yükselmesinin yaratacağı sıkıntıyı kökünden çözmek için şimdiye kadar örtülü olarak artırdığı faizleri açıkça artırmayı göze alabilir. Bu durumda faiz artırımı ortalama fonlama maliyetinde ortaya çıkan 0,84 puanlık artıştan aşağı olamaz. Muhtemelen üzerine biraz da marj koymak gerekebilir. Yani, eğer haftalık repo ihalesi açmaya devam edecek ve geç likidite penceresini bir fonlama mekanizması olarak kullanmaktan vazgeçecekse, politika faizini en az yüzde 9’a, gecelik fonlama faizini en az yüzde 9,50’ye dolayısıyla bunlarla paralel olacak şekilde geç likidite penceresi faizini de yüzde 11’e artırması gerekir.

Merkez Bankası hangi aracı kullanırsa kullansın elindeki temel politika aracı faizdir. Buna karşılık ekonomideki her sorunu faizle çözmek kesinlikle söz konusu değildir. Abraham Maslow’un “elinde çekiç olan her şeyi çivi olarak görür” tespitinden hareket edersek bütün sorunların faizle çözümleneceği gibi bir illüzyona kapılmanın yanlış olacağını görebiliriz. Faiz artışı, asıl adımları atmak için zaman kazandırır. Asıl olan sistemi yapısal olarak değiştirebilmektir.