Mahfi Eğilmez – 14.01.2017

2017’nin Hemen Öncesindeki Gelişmeler, USD/TL Kuru ve Faizler

2017 yılına girerken USD/TL kuru ve Merkez Bankası’nın çeşitli faizlerinin görünümü şöyleydi (Kaynak: TCMB, www.tcmb.gov.tr):

| Gösterge | 31.12.2016 |

| USD / TL | 3,5235 |

| TCMB Borç Verme Faizleri | |

| Gecelik Borç Verme Faizi (MBGBVF) | 8,50 |

| Haftalık Repo İhale Faizi (PF) | 8,00 |

| Geç Likidite Penceresi Borç Verme Faizi (MBGLPBVF) | 10,00 |

| TCMB Ağırlıklı Ortalama Fonlama Maliyeti (MBAOFM) | 8,31 |

| TCMB Borç Alma Faizleri | |

| Gecelik Borç Alma Faizi (MBGBAF) | 7,25 |

| Geç Likidite Penceresi Borç Alma Faizi (MBGLPBAF) | 0,00 |

Bu tabloda yer alan TCMB Ağırlıklı Ortalama Fonlama Maliyeti (yüzde 8,31), Merkez Bankası’nın bankaları fonlamada kullandığı gecelik borç verme faizi (yüzde 8,50) ve haftalık repo ihalesi yöntemiyle borç verme faizinin yani politika faizinin (yüzde 8,00) borç miktarlarıyla ağırlıklandırılmış ortalamasını ifade ediyor. Aslında Merkez Bankası’nın piyasayı fonlamada kullandığı ortalama faiz budur.

2016 yılının son aylarında Türkiye’yi ve dolayısıyla finans piyasalarımızı ilgilendiren gelişmeleri şöylece sıralayabiliriz: (1) ABD’de Trump başkanlık seçimini kazanmış ve izleyeceğini açıkladığı mali gevşeme programı nedeniyle Dolar bütün dünyada değer kazanmaya başlamıştı. USD Endeksi Trump’ın seçimi kazandığının belli olmasından önce 97,9 iken seçim sonrası hızla yükselmeye yönelmiş ve 2016 sonunda 103’e kadar yükselmişti. (2) Rusya ile yaşanan uçak düşürme krizi çözülmüş olmakla birlikte bu çözüm henüz Rusya’ya olan ihracatımızı ve Rusya’dan olan turizm gelirlerimizi eski düzeyine çıkarmaktan oldukça uzaktı. (3) Türkiye 2016’nın son günlerine 15 Temmuz darbe kalkışmasının ardından 3 ay süre için ilan edilip Eylül ayında 3 ay daha uzatılmış olan olağanüstü hal altında giriyordu. (4) Türkiye’nin de aktif olarak rol aldığı İŞİD ile savaş sürüyordu. (5) Terör olayları devam ediyordu. (6) Zaten gergin olan Avrupa Birliği ile ilişkilerimiz, Avrupa Parlamentosunun Türkiye ile görüşmeleri durdurma yolundaki tavsiye kararı sonrasında iyice gerilmişti. (7) MHP, AKP tarafından getirilecek Anayasa değişikliği önerisine belirli koşullarla destek vereceğini açıklamış, Türkiye’de iç siyaset Anayasa değişikliği ve başkanlık tartışmaları üzerinden yavaş yavaş gerilmeye başlamıştı.

Bu gelişmeler TL’nin bütün diğer paralardan daha fazla değer kaybetmesine yol açmıştı. Trump’ın seçimi kazanmasından önce 3,1678 düzeyinde olan USD/TL kuru 24 Kasım’da 3,4463’e yükselmişti. Bu, 15 günlük sürede yüzde 8,8 oranında bir artış demekti. Merkez Bankası, 25 Kasım günlü toplantısında gecelik borç verme faizini 0,25 puan ve haftalık repo ihalesi faizini de 0,50 puan artırdı. Bu hamle USD/TL kurundaki artışın hızını kesse de durdurmadı. Merkez Bankası Aralık ayı toplantısında faizler konusunda bir değişiklik yapmadı ve USD/TL kuru yılı 3,5235 düzeyinde tamamladı. Bu, yılbaşından yılsonuna yüzde 20,8 oranında, Trump seçildikten sonraki 50 günlük dönemde de yaklaşık yüzde 11’den fazla değer kaybını ifade ediyordu.

Merkez Bankası’nın Faiz Artırmadan Faiz Yükseltme Operasyonu ve Kurun Durumu

2017 yılının ilk 10 gününde Merkez Bankası’nın yukarıdaki tabloda yer verdiğimiz faizlerinde herhangi bir değişiklik olmadı. Bu dönemde USD / TL kuru ve Merkez Bankası faizleri şöyle bir seyir izledi (Kaynak: TCMB, www.tcmb.gov.tr) :

| Tarih | USD / TL | MBPF | MBGBAF | MBGBVF | MBGLPBVF | MBAOFM |

| 31.12.2016 | 3,52 | 8,00 | 7,25 | 8,50 | 10,0 | 8,31 |

| 2.01.2017 | 3,54 | 8,00 | 7,25 | 8,50 | 10,0 | 8,28 |

| 3.01.2017 | 3,58 | 8,00 | 7,25 | 8,50 | 10,0 | 8,29 |

| 4.01.2017 | 3,58 | 8,00 | 7,25 | 8,50 | 10,0 | 8,28 |

| 5.01.2017 | 3,60 | 8,00 | 7,25 | 8,50 | 10,0 | 8,29 |

| 6.01.2017 | 3,62 | 8,00 | 7,25 | 8,50 | 10,0 | 8,28 |

| 9.01.2017 | 3,71 | 8,00 | 7,25 | 8,50 | 10,0 | 8,30 |

| 10.01.2017 | 3,77 | 8,00 | 7,25 | 8,50 | 10,0 | 8,31 |

Tablodan görüleceği gibi USD/TL kuru 3,52 ile başladığı yılın ilk 10 gününün sonunda 3,77’ye yükselmiş, buna karşılık Merkez Bankası, faizlerinde herhangi bir değişikliğe gitmemişti. Merkez Bankası’nın asıl faizi olarak kabul ettiğimiz ağırlıklı ortalama fonlama maliyeti de (MBAOFM) 2016 yılsonu değeriyle aynı düzeyde bulunuyordu (yüzde 8,31.)

Merkez Bankası 10 Ocak günü döviz zorunlu karşılıklarında 0,50 puan indirim yaparak piyasaya daha fazla döviz likiditesi bırakmaya ve bankalararası para piyasasından borçlanmaya 22 milyar TL’lik limit getirerek TL likiditesini sıkıştırıp döviz talebini daraltmaya yöneldi. Bu kararın açıklanmasının ardından gerileyen USD/TL kuru kısa bir süre sonra tekrar yükselmeye başladı.

11 Ocak 2017 gününde görünüm şu şekli aldı (Kaynak: TCMB, www.tcmb.gov.tr):

| Tarih | USD / TL | MBPF | MBGBAF | MBGBVF | MBGLPBVF | MBAOFM |

| 11.01.2017 | 3,86 | 8,00 | 7,25 | 8,50 | 10,0 | 8,31 |

Görüleceği üzere Merkez Bankası’nın döviz zorunlu karşılıklarında indirime gitmesi ve bankaların kullanabileceği TL likiditesini düşürmesi USD/TL kurunu frenlemek bir yana daha da artmasına yol açmıştı.

Merkez Bankası 12 Ocak günü, haftalık repo ihalesini iptal ettiğini açıkladı. Bu durumda Merkez Bankası, bankalara sadece yüzde 8,50 faizle gecelik borç verecekti. Bu, Merkez Bankası’nın bir yandan TL likiditesini sıkıştırması bir yandan da bankalara daha pahalı borç vereceği anlamına geliyordu. Bu adımın ardından 12 Ocak günü şu görünümle tamamlandı (Kaynak: TCMB, www.tcmb.gov.tr):

| Tarih | USD / TL | MBPF | MBGBAF | MBGBVF | MBGLPBVF | MBAOFM |

| 12.01.2017 | 3,76 | 8,00 | 7,25 | 8,50 | 10,0 | 8,34 |

Tablodan görüleceği gibi Merkez Bankasının bankalara verdiği borcun ağırlıklı ortalama fonlama maliyeti (MBAOFM) yavaş yavaş yükselmeye başlamıştı. Bu adımların sonucunda üç şey gerçekleşti: (1) Merkez Bankası’nın piyasaya verdiği TL likidite daraldı ve bunun sonucunda döviz talebi denetim altına alındı. (2) Merkez Bankası’nın bankaları fonlamada kullandığı faiz (MBAOFM) yükseldi. (3) USD/TL kurunun ilk 11 günde yaşadığı çıkış durdu ve düşüş başladı.

Merkez Bankası 13 Ocak günü de haftalık repo ihalesi açmayacağını böylece örtülü faiz artırımı uygulamasını sürdüreceğini açıkladı. Buna karşılık USD / TL kuru gerilemek bir yana 3,80’in üzerine çıktı. Bu açıklamadan sonuç alamayan Merkez Bankası öğleden sonra bankalararası para piyasasında borçlanma limitini 22 milyar TL’den 11 milyar TL’ye düşürdü. Bu adımla Merkez Bankası TL likiditeyi iyice sıkıştırarak bankaları gecelik borçlanmanın yanı sıra limitsiz kullanılabilen geç likidite penceresinin yüzde 10 faizli borç imkânını (MBGLPBVF) kullanmaya yönlendirmiş oldu. Bu düzenlemenin ardından görünüm değişti ve hafta şu şekilde tamamlandı (Kaynak: TCMB, www.tcmb.gov.tr)

| Tarih | USD / TL | MBPF | MBGBAF | MBGBVF | MBGLPBVF | MBAOFM |

| 13.01.2017 | 3,72 | 8,00 | 7,25 | 8,50 | 10,0 | 8,39 |

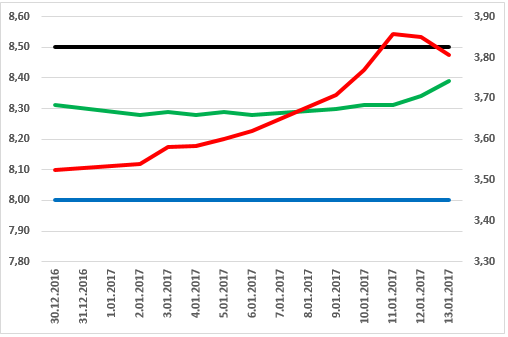

Bu iki haftalık sürede olanları bir grafikle gösterelim (mavi düz çizgi MBPF, siyah düz çizgi MBGBVF, kırmızı eğri USD/TL kuru, yeşil eğri MBAOFM)

Grafik bize Merkez Bankası’nın gecelik borç verme (siyah) ve haftalık repo ihalesi (mavi) faizlerini değiştirmediğini buna karşılık ağırlıklı ortalama fonlama maliyetini (yeşil) son 2 günde hafifçe artırdığını ve USD/TL kurunun (kırmızı) düştüğünü gösteriyor.

2017 yılının başlarında 2016 yılının son dönemini etkileyen siyasal ve ekonomik olaylarda bir değişiklik söz konusu olmamıştır. Bu dönemdeki tek yenilik Anayasa değişikliği teklifine ilişkin tartışmaların Türkiye gündemine oturmuş olmasıdır. Grafikte dikkat çeken sıçramalardan birisi 6, birisi de 9 Ocak günü yaşanmış görünüyor. İlkinde teklifin TBMM’ye gelişi, ikincisinde de TBMM’de görüşülmeye başlanması söz konusudur. Demek ki kurda ilk iki haftada yaşanan sıçramaların nedeni büyük ölçüde Anayasa değişikliği teklifinin yarattığı gerilimdir.

Özet ve Sonuç

Buraya kadar anlattıklarımızın özeti şudur: Merkez Bankası, USD/TL kurundaki artışa başlangıçta tepki vermemiş, 10 Ocak’ta faizi değiştirmeden döviz likiditesini artırıp TL likiditesini kısarak bu gidişi denetim altına almayı denemiş ve başarıya ulaşamamıştır. Merkez Bankası sonraki adımlarında görünür faizleri değiştirmeden ihale iptalleri ve TL likiditeye ek sıkılaştırma getirerek bankaları ucuz haftalık borçlanmadan pahalı gecelik borçlanmaya yönlendirmiş ve dolaylı olarak faizi yükseltmiştir. Tablolara birlikte bakılacak olursa ağırlıklı ortalama fonlama maliyetinin (MBAOFM) yılın ilk günündeki yüzde 8,28’den ikinci hafta sonunda yüzde 8,39’a çıktığı görülecektir. Gecelik borç verme limitli olduğu için, haftalık repo ihaleleri iptal edilmeye devam ederse, bankalar bundan sonraki dönemde yüzde 10 faizli geç likidite penceresini kullanmak zorunda kalacakları için faiz daha da yükselecektir. Bu durumda Merkez bankası fonlama faizinin yüzde 10’a yaklaşma potansiyeli vardır.

Sonuç olarak Merkez Bankası görünür faizlerini değiştirmeden, kamuoyu tarafından fazlaca bilinmeyen ağırlıklı ortalama fonlama maliyetini (MBAOFM) yukarı iterek faiz artışı yapmış, ayrıca önümüzdeki dönemde geç likidite penceresi kullanımını haftalık repo ihalesi yerine devreye sokarak faizin daha da artacağı mesajını vermiş ve USD/TL kurunu kısmen denetim altına almıştır.

Bu çerçevede Merkez Bankası’nın faizi artırmadan kuru denetim altına aldığı söylemleri gerçeği yansıtmamaktadır. Merkez Bankası görünürde faizi değiştirmemiş ama gerçekte artırmıştır.