Mahfi Eğilmez – 03.07.2018

Ekonomi açısından kısır döngü; fiyatların ve ücretlerin birbirlerini etkileyerek sürekli yükseldikleri piyasa durumunu ifade etmek için kullanılıyor. Kanımca bu tanım doğru ama yeterli değil. Daha genel bir tanım olarak; birbirini olumsuz şekilde etkileyerek sürekli daha kötüye giden iki veya daha fazla değişkenin durumu biçiminde bir tanım kısır döngüyü ifade etmekte daha doğru bir yaklaşım olur. Çünkü ekonomide birbirini olumsuz etkileyen şeyler sadece fiyatlar ve ücretler değil. Mesela kurlar ve enflasyon ya da riskler ve kurlar da aynı kısır döngüyü yaratabiliyor.

Enflasyon tüketim ve yatırım harcamalarının yükselmesinden yani talep artışından kaynaklanıyorsa buna talep enflasyonu deniyor. Enflasyonun kökeninde üretim maliyetlerinin yani üretimde kullanılan üretim faktörleri ve girdilerin fiyatlarında artış varsa buna da maliyet (arz) enflasyonu deniyor. Eğer bir ekonomide üretimde kullanılan girdilerin önemli bir bölümü ithal ediliyorsa o zaman kur artışı da maliyet enflasyonunun en önemli nedenlerinden birisi konumuna yükseliyor.

Türkiye’de sanayi üretiminde ithal girdilerin payının yüzde 60 dolayında olduğunu tahmin ediyorum.[i] Bunun anlamı Türkiye’de üretilen 100 Dolar değerindeki bir malın ortalama olarak 60 Dolarlık bölümünün ithal girdilerden oluştuğudur. Buna göre USD/TL kurunda ortaya çıkan her 1 TL’lik artış Türkiye’deki üretimin imal giderlerini 0,60 TL artıracak demektir. Bu artışın fiyatlara yansımaması ve dolayısıyla enflasyonu artırmaması düşünülemez. Fiyatlarda oluşan artış enflasyonda yükselmeye yol açtığında bu kez risklerin arttığını düşünen kişi ve kurumlar Dolar taleplerini artırmaya yönelince kur yeniden yükselmeye başlıyor. Kur yükselince yeniden maliyet ve fiyat artışları gündeme geliyor ve süreç en baştan tekrar işlemeye başlıyor.

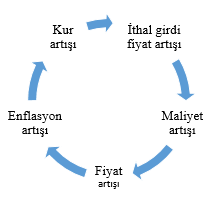

Bu anlattıklarımı şöyle bir şemada özetleyebilirim:

Buna göre kur atışıyla başlayan ilk hareketten sonra bu şemadaki gibi işleyen bir kısır döngü içine giriliyor.

Buna göre kur atışıyla başlayan ilk hareketten sonra bu şemadaki gibi işleyen bir kısır döngü içine giriliyor.

Bu kısır döngüden çıkmak için Merkez Bankası, kurdaki artışı (enflasyonda artışa neden olduğu gerekçesiyle) durdurmak amacıyla Türkiye’ye giren döviz miktarını artırmayı ve içeriden dövize yönelik talebi kırmayı hedefleyerek faiz artırımına gidiyor. Buradan umulan yarar döviz talebinin kırılması ve dolayısıyla kurların önce stabilize olması sonra da gerilmesi ve dolayısıyla enflasyon yaratıcı baskıların kaldırılması. Faiz artırılınca ilk ağızda kurlar gerilemeye başlıyor ama bu gerileme devam etmiyor, bir süre sonra yeniden artışa dönüyor.

Bu aşamada sorulması gereken soru şu: Faiz artırımı normal koşullarda kurlarda stabilizasyon ve dolayısıyla maliyet kökenli enflasyonda fren etkisi yaratması gerektiği halde niçin yaratamıyor?

Bu sorunun yanıtı da ülkenin risk derecesini gösteren CDS primlerindeki[ii] harekette saklı. Yılbaşında 155 olan CDS primi bugün 300 düzeyinde ise riskleri artıran bir takım yanlışlar yapılıyor demektir. Bu durumda o riskleri düşürecek adımları atmadan sürekli olarak faizleri artırmaya yönelmek bir süre sonra maliyet enflasyonuna faizleri de eklemek anlamına geliyor.

[i] Bu tahminin dayanaklarından birisi için şu çalışmaya bakılabilir: Türkiye İmalat Sanayiin İthalat Yapısı, TCMB Çalışma Tebliğleri, Mart 2010 Şeref SAYGILI, Cengiz CİHAN, Cihan YALÇIN, Türknur HAMSİCİ, s.62

[ii] CDS, Credit Default Swap deyiminin kısaltmasıdır. CDS, bir kişi ya da kuruluşun, kredi sahibinin karşılaşabileceği alacağın ödenmemesi riskini belirli bir bedel karşılığında üstlenmeyi kabul etmesinin bedelidir. Bu çerçevede bir anlamda kredi sigortası gibi çalışır. Yunanistan devletinin borçlanma tahvilini alan bir kurum düşünelim. Bu kurum bu tahvil karşılığında Yunan devletine belirli bir faiz karşılığında belirli bir süre için kredi vermiş olur. Vade sonunda tahvili verecek ve anaparasını, birikmiş faiziyle birlikte geri alacaktır. Diyelim ki bu kurum Yunanistan’ın bu tahvilin bedelini geri ödeyeceğinden endişe duyuyor olsun. Bu durumda bu kurum bu tahvili CDS işlemi yapan kuruluşa götürecek ve ona belirli bir bedel ödemek suretiyle Yunan devletinin vade sonunda ödememesine karşılık CDS şirketinin ödemesi garantisini satın alacaktır. İşte bu kurumun CDS şirketine ödediği prime CDS primi (risk primi) deniyor. Bir ülkenin ya da şirketin CDS primi ne kadar yüksekse borçlanma maliyeti de o kadar yüksek demektir. Çünkü bu prim ister istemez faize yansımaktadır.