Mahfi Eğilmez – 07.03.2016

Merkez Bankaları, bankalara, normal koşullarda, kısa vadeli (1 gece ile 1 ay arasında değişen vadelerde) borç verirler. Çünkü Merkez Bankalarının amacı ve görevi; bankaların fon ihtiyacını sürekli olarak karşılamak değil, onların karşılaştıkları geçici likidite sıkıntılarını gidermek ve bu yolla piyasada ortaya çıkabilecek olumsuzlukları önlemektir.

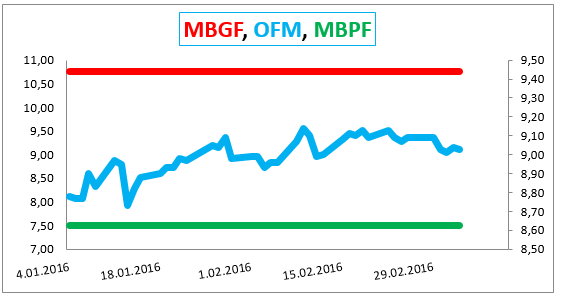

Merkez Bankası’nın bankalara yukarıdaki açıklamaya uygun olarak kısa vadeli borç verirken kullandığı iki araç var: (1) Yüzde 7,5 faizli haftalık repo ihalesi, (2) Yüzde 10,75 faizli gecelik fonlama. Bu iki faiz, Merkez Bankasının bankalara borç verirken uygulayabileceği faizler için alt (yüzde 7,5) ve üst (faizi yüzde 10,75) limitleri gösteriyor. Buna faiz koridoru deniyor. Aşağıdaki şekilde üst limit olan kırmızı çizgi gecelik fonlama faizini (MBGF), alt limit olan yeşil çizgi haftalık repo ihalesi faizini (MBPF), bunların arasındaki alan da borç vermede geçerli faiz koridorunu gösteriyor.

Merkez Bankası’nın bu iki aracı kullanarak bankalara verdiği borçların ortalama maliyetini bulmak için bunların verilen borç miktarıyla ağırlıklandırılmış ortalamasını almak gerekiyor. Diyelim ki Merkez Bankası’nın haftalık repo ihalesiyle verdiği borç miktarı 100 TL, gecelik fonlama yoluyla verdiği borç da 100 TL ise ağırlıklı ortalama faizi şöyle hesaplayabiliriz: [(100×0,075)+(100×0,1075)] / 2 = 9,125 yani yüzde 9,125. Bu faize TCMB Ağırlıklı Ortalama Fonlama Maliyeti adı veriliyor. Yukarıdaki şekilde bu maliyet mavi çizgiyle (OFM) gösteriliyor.

Bir grup ülkenin para birimlerini birbirlerine yakın tutabilmek için paralarının arasındaki dalgalanmayı alt ve üst limitleri olan bir bant içinde yönetmeleri olgusuna ‘tüneldeki yılan’ deniyor. Bu sistem bazı Avrupa ülkeleri tarafından Avrupa Para Sisteminin 1979’da kabulünden önce ‘Avrupa Yılanı’ adı altında uygulanmıştır. Buradan esinlenerek TCMB Ağırlıklı Ortalama Fonlama Maliyeti de bir çeşit ‘koridordaki yılan’ olarak adlandırılabilir.

TCMB Ağırlıklı Ortalama Fonlama Maliyetinin yani mavi çizginin yeşil çizgiye yaklaşması TL’nin satın alma gücünün artması yani enflasyonun düşmesi ve yabancı para birimleri karşısında değer kazanmasıyla ortaya çıkıyor. Buna karşılık kırmızı çizgiye yaklaşması TL’nin satın alma gücünün düşmesi ve yabancı para birimleri karşısında değer kaybetmesiyle oluyor.

Şubat ayında enflasyonda düşüş görüldü. Bundan daha önemlisi baz etkisinin (yani geçen yılın Mart ve Nisan aylarındaki enflasyonun yüksekliğinin) de etkisiyle önümüzdeki birkaç ay enflasyonda düşüş olacağı beklentisi oluştu. Buna ek olarak Fed’in faiz artışlarını daha ileri tarihlere erteleyeceği görüşünün ağırlık kazanması sonucu sermaye akımlarının yeniden gelişmekte olan ekonomilere yönlenmesi sonucu diğer gelişmekte olan ülke paralarında olduğu gibi TL de, rezerv paralara karşı değer kazanmaya başladı. Bu iki olumlu etki TCMB Ağırlıklı Ortalama Fonlama Maliyetinin düşmesine yol açtı. Bu gelişmeyi yukarıdaki grafikten izleyebiliyoruz. 15 gün öncesine kadar başını koridorun tavanına dikmiş olan koridordaki yılan son dönemde başını koridorun tabanına eğmiş görünüyor.

Enflasyon, yalnızca içerideki gelişmelerden değil özellikle bizim gibi, yüksek ithalat yapan ve üretimi önemli oranda ithalata dayanan, ülkelerde kur gelişmelerinden de etkileniyor. Dolayısıyla enflasyonu iç gelişmeler ve kur değişimlerine bağlamak yanlış olmaz.

Demek ki neymiş? Enflasyondaki artış faizin yükselmesinin de nedeniymiş. Tersi değil.