Mahfi Eğilmez – 06.12.2015

Türkiye, 6 ay arayla iki kez genel seçime gitti. Amaç siyasal istikrarı sağlamaktı. Siyasal istikrar tanımı genel olarak farklı olsa da bizde genel kabul görmüş şekli tek parti iktidarıdır. Dolayısıyla tek parti iktidarı aranıyor ve geçmişte yaşanan olumsuz deneyimlerin de etkisiyle koalisyon hükümeti kurulmasının istikrarsızlık getireceği düşünülüyordu. 1 Kasım seçimlerinde AKP tek başına iktidar olacak sonucu elde etti ve iktidar oldu. Hükümet çevreleri hemen reformlara başlanacağını ve ilk olarak 100 günlük bir program açıklanacağını söylediler. Piyasaların beklentisi kısa sürede finansal piyasalarda rahatlama olacağı ve göstergelerin yerli yerine oturacağı ardından da ekonomik toparlanmanın sağlanacağı yönündeydi. Bugün itibariyle, konu edilen 100 günün üçte birlik bölümü tamamlanmış durumda. Henüz açıklanmış bir reform programı yok. Bakalım seçimden sonraki ilk ayda finansal piyasaların beklentileri karşılanabilmiş mi?

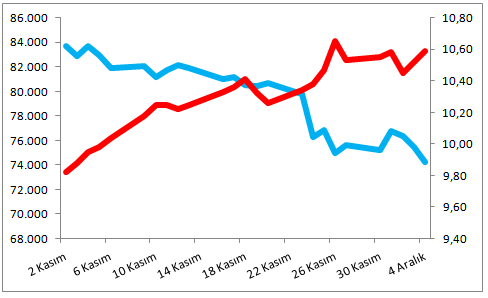

Borsa (BIST 100 Endeksi)

Aşağıdaki şekil BIST 100 endeksi (borsa) ve gösterge faizdeki gelişmeyi gösteriyor (BIST 100 endeksi mavi çizgi, sol eksen, gösterge faiz kırmızı çizgi, sağ eksen.)

Grafikten görüleceği gibi seçim sonrasında borsada giderek hızlanan bir çöküş oluşurken gösterge faizde (ve ona bağlı olarak piyasa faizlerinde) artış olmuştur. Borsa, ekonomik gelişmelere, siyasal gelişmelere, jeopolitik risklere karşı en duyarlı alanlardan birisidir. Özellikle belirli bir yabancı portföyünün bulunduğunu düşünürsek bu dönemde bu tür olumsuz bir etkilenmenin sürpriz olmadığını kabul etmek gerekir.

Döviz Kurları

Aşağıdaki grafikte USD / TL kurunda ve Euro / TL kurundaki gelişme yer alıyor (USD / TL kuru mavi çizgi, Euro / TL kuru kırmızı çizgi.)

Grafikten görüleceği gibi USD / TL ve Euro / TL kurunda seçimden sonraki 35 günde dalgalanmalar olsa da pek bir değişiklik olmamış. Yalnız son günlerde Euro / TL kuru yukarıya hızlı bir yöneliş yapmış görünüyor. Bunun da nedeni 3 Aralık tarihli AMB toplantısı sonrasında açıklanan AMB kararlarının piyasaları tatmin etmemiş olması sonucu Euro’nun olduğundan daha değerli olması gerektiğini düşünen piyasaların Euro’ya olan taleplerini artırmış olmaları. Dolayısıyla bu bir aylık dönemde kurlar aslında Türkiye’ye sorun çıkarmamış görünüyor.

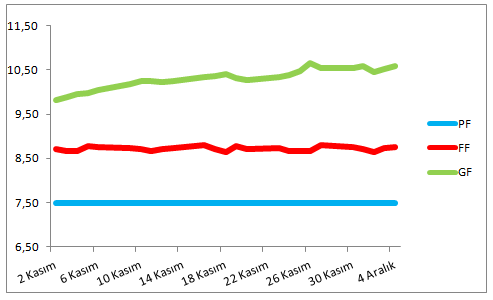

Merkez Bankasının Faizleri ve Piyasa Faizi

Aşağıdaki grafik; TCMB’nin politika faizinde (PF), ağırlıklı ortalama fonlama faizinde (FF) ve piyasa faizlerini temsil eden gösterge faizdeki (GF) gelişmeyi gösteriyor (PF mavi çizgi, FF kırmızı çizgi, GF yeşil çizgi.)

Grafik; TCMB’nin, uzun süredir yüzde 7,5 olarak sürdürdüğü politika faizini (PF) bu dönemde de değiştirmediğini, piyasayı asıl olarak fonladığı faiz olan ağırlıklı ortalama fonlama maliyetinin de (FF) yüzde 8,70’lik bir ortalama oran etrafında küçük çaplı dalgalanmalar yaşadığını gösteriyor.

Bu faizlerle TCMB, piyasada oluşan faizleri düşürmekte başarılı olamamış görünüyor. Çünkü aynı dönemde gösterge faiz (GF) yüzde 10,30’luk bir ortalama etrafında küçük dalgalanmalar yaşamış aşağı yönlü bir yönelmeye girmediği gibi yukarı yönlü bir eğilim sergilemiş bulunuyor.

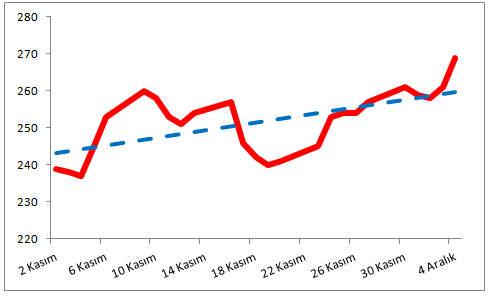

Riskler (CDS Primi)

Aşağıdaki grafik; Türkiye’nin finansal piyasalar tarafından algılanan risklerini gösteren CDS priminin gelişmesini ortaya koyuyor.

Grafikten görüleceği gibi Türkiye’nin risk primi 1 Kasım seçiminden bu yana, arada bir iniş dönemi yaşamış olmasına karşılık, genel olarak artış eğilimindedir. Bu artış Rusya krizi sonrasında biraz daha hızlanmış görünüyor.

Sonuç

Kuşkusuz bu gelişmede dış etkenlerin önemli payı var. Çünkü bu dönemde bir yandan Fed’in faiz artırımına ilişkin beklentiler güçlenirken bir yandan da AMB’nin piyasaları tatmin etmeyen açıklamaları etkili oldu. Bunlara ek olarak dış siyasal konjonktürdeki bozulmalardan da söz etmek gerekir. Rus uçağının düşürülmesiyle başlayan kriz, borsada satışları ve dolayısıyla değer kayıplarını hızlandırdı.

Türkiye ekonomisi 2004 – 2008 dönemi arasında ulaştığı güçle dış etkilere direnebiliyordu. Ama artık o gücünde değil. Bu gerçeği ne kadar erken kabul eder ve önlem alırsak o kadar az fatura öderiz. İlk 100 günün 35 gününü kaybettik. Sanki yine buralarda en ünlü teori olan ‘Bize bir şey olmaz teorisinin’ arkasına geçecekmişiz gibi bir görünüm var.