BIST100 Günlük Yorum

Güne yükselişle başlangıç yapan BIST-100 Endeksi, gün içinde yükseliş eğilimini devam ettirse de jeopolitik risklere yönelik haber akışıyla yurtdışı borsalara paralel güçlü satışlarla karşılaşarak günü %1,54 düşüşle 2.009,99’dan tamamladı. ABD Başkanı Biden’ın, Rusya’nın Ukrayna’yı işgale hazırlandığı yönündeki açıklaması ve NATO kanadından benzer açıklamalar gelmesiyle jeopolitik risk algısı yeniden güçlendi. Yurtdışı majör borsalar artan jeopolitik risk algısı ile günü güçlü düşüşlerle tamamlarken BIST, yurtdışına paralel günü güçlü düşüşle tamamladı. Kısa vadede global riskten kaçınma eğiliminin jeopolitik risk algısı ile devam etmesi beklenirken Rusya-Ukrayna arasındaki gerileme ilişkin haber akışı ve gelişmeler piyasalardaki dalgalanmayı devam ettirecektir.

VIX Endeksi günü 27 seviyesi üzerinden kapatırken kısa vadede ABD Borsaları’nda volatilite ve zayıf seyrin devam edeceğine işaret ediyor. Jeopolitik risklerin kısmen zayıflaması durumunda borsalarda tepki alımları oluşması beklenirken BIST’in pozitif ayrışarak yurtdışı borsalardan daha güçlü pozitif tepki vermesi beklenir. Aksine iki ülke arasındaki gerilimin sıcak çatışmaya dönüşeceğine yönelik beklentilerin güçlenmesi durumunda BIST’te satışların güçlenerek devam etmesi beklenir.

Kısa vadede piyasalardaki dalgalanmanın ve zayıf seyrin devam etmesi beklenmektedir. Ancak BIST’in değerleme olarak makul seviyelerde olması ve güçlü gelen bilançoların desteğiyle olası sert düşüşlerin orta vade için alım fırsatı olarak değerlendirilmesi beklenmektedir. VIOP-30 Endeksi akşam seansını %0,19 düşüşle tamamladı. ABD vadelileri BIST kapanışına göre negatif seyrederken Almanya vadeli endeksleri yükselişle seyrediyor. Asya Borsaları’nda negatif ağırlıklı karışık zayıf bir seyir var. Endeksin güne sınırlı da olsa tepki alımlarıyla başlaması beklenirken kısa vadede dalgalı ve zayıf seyrin devam etmesi beklenmektedir.

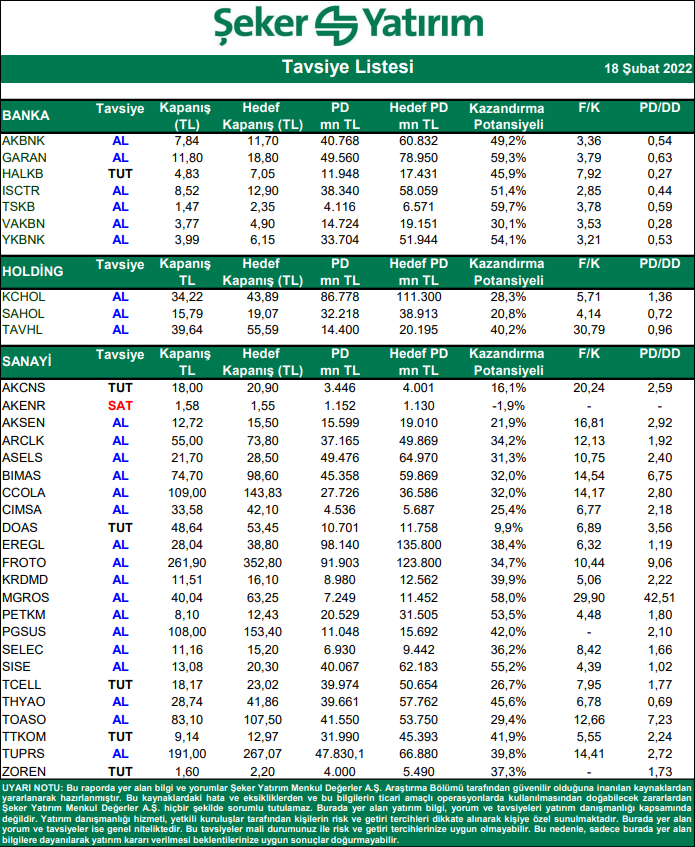

Hisseler İçin “AL/SAT-TUT” Tavsiyeleri

Kaynak: Şeker Yatırım Tavsiye Listesi