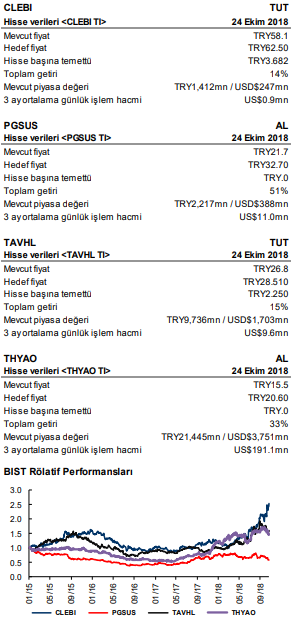

Türkiye Havacılık Sektörü

Dış talebe daha duyarlı

Beğenmeye devam ediyoruz. Yenilenen makro tahminlerimiz ve aylık trafik sonuçları ışığında, Havacılık Sektörü değerlemelerimizi gözden geçirdik. Dış talebe olan duyarlılığı ve zayıflamasını beklediğimiz iç talebe olan görece dayanıklılığı nedeniyle sektörü beğenmeye devam ediyoruz. 2016 yılına benzer güvenlik endişeleriyle dış talepte çok sert bir daralma öngörülmediği müddetçe, sadece zayıflayan iç talep ve artan petrol giderleri saikiyle sektöre yönelik olumsuz bir tavrı çok gerçekçi bulmuyoruz. Sektörün, özellikle önümüzdeki birkaç çeyrekte, artan enflasyon, yükselen akaryakıt giderleri ve geçtiğimiz yılın yüksek baz etkisiyle, kar marjlarındaki mevcut yüksek seyri korumasının çok zor olduğunu düşünüyoruz. Ancak, havayollarının dış hatlara yoğunlaşmaya devam ettiği ve kapasite disiplininden ödün vermediği müddetçe, söz konusu marj baskısının, özellikle yılın ikinci yarısıyla beraber hafifleyeceği kanaatindeyiz.

Beğenmeye devam ediyoruz. Yenilenen makro tahminlerimiz ve aylık trafik sonuçları ışığında, Havacılık Sektörü değerlemelerimizi gözden geçirdik. Dış talebe olan duyarlılığı ve zayıflamasını beklediğimiz iç talebe olan görece dayanıklılığı nedeniyle sektörü beğenmeye devam ediyoruz. 2016 yılına benzer güvenlik endişeleriyle dış talepte çok sert bir daralma öngörülmediği müddetçe, sadece zayıflayan iç talep ve artan petrol giderleri saikiyle sektöre yönelik olumsuz bir tavrı çok gerçekçi bulmuyoruz. Sektörün, özellikle önümüzdeki birkaç çeyrekte, artan enflasyon, yükselen akaryakıt giderleri ve geçtiğimiz yılın yüksek baz etkisiyle, kar marjlarındaki mevcut yüksek seyri korumasının çok zor olduğunu düşünüyoruz. Ancak, havayollarının dış hatlara yoğunlaşmaya devam ettiği ve kapasite disiplininden ödün vermediği müddetçe, söz konusu marj baskısının, özellikle yılın ikinci yarısıyla beraber hafifleyeceği kanaatindeyiz.

Sınırlı kapasite arzıyla büyüme. Ülkemizi ziyaret eden yabancı sayısı, Ağustos sonu itibariyle yıllık 37,5 milyonla tarihi zirvesine ulaştı ve Havacılık Sektörü, 2016 yılındaki daralmada yaşadığı kayıpları fazlasıyla geri aldı. Tüm havacılık hisseleri bu toparlanmadan faydalandı ve rekor düzeyde operasyonel kar marjları yakaladı. 2019 yılında, İstanbul’da yapımı devam eden Yeni Havalimanı’nın açılışına dair belirsizlikler, enflasyon nedeniyle artan maliyetler, ve yurtiçi talepteki zayıflama nedeniyle, havayollarının yeni kapasite sunumunda agresif davranmayacalarını düşünüyoruz. 2019’da, %7’lik yolcu büyümesi öngörürken, dış hat trafiğinin %12 artmasını, yurtiçi hatların ise %3 daralmasını bekliyoruz.

2019’da karlılıklarda düşüş bekliyoruz ancak 2016 yılı kadar kötü bir yıl öngörmüyoruz. Muhafazakar bir yaklaşımla belirlediğimiz varsayımlarımız ışığında, incelememiz altındaki şirketler için konsolide bazda USD cinsinden % 5,5 büyümesi, 4.0 puana yakın da FAVÖK marj daralmasını öngörüyoruz. Tahminlerimizi yaparken, tutucu davranmamızın ana nedeni, 2019’a ilişkin özellikle yurtiçi taraftaki belirsizlikler ve artan maliyet enflasyonudur. Öte yandan, tahminlerimizin altında bir ciro büyümesi veya marj daralması için, akaryakıt fiyatlarında oldukça sert bir yükselişin ve/veya dış hat yolcu talebinde ciddi daralmanın olması gerektiğini düşünüyoruz.

TL’nin önemi? İstatistiksel bulgularımız, zayıf TL’nin, yurtiçi yerleşiklerin seyahat iştahı üzerindeki olumsuz etkisinin tahmin ettiğimizden az olabileceğine işaret ediyor. Öte yandan, zayıf TL’nin ülkemize gelen yabancılar açısından, en belirleyici unsurların başında geldiği hipotezini de destekleyecek oranda kanıt bulamadık. Bize göre, güvenlik endişeleri kaynaklı bir kriz olmadığı ve dış talep devam ettiği müddetçe, sektör, zayıf TL ve büyüme nedeniyle yurtiçi pazarda uğradığı kayıpları dışhatlarda telafi edebilir.