Haftalık Piyasa Beklentileri

Bayram tatili sonrası kısa bir iyimserlik yaşayan piyasalar olağan seyrine geri döndü. Borsada tepki yükselişleri güç kazanamadı ve satış yönünde kullanıldı. Döviz kurlarında çıkış eğilimi sürüyor. Ancak tedrici bir çıkıştan söz etmek mümkün. Gösterge tahvil faizinde düşüş yerini hafif çıkışa bırakmış durumda. Piyasayı taşıyacak beklenti ve gündem ihtiyacı bariz bir şeklide hissediliyor. Uzun zamandır devam eden ABD ve İran arasındaki görüşmelerde henüz anlaşma sağlanabilmiş değil. İç gündemde enflasyon ve yüksek faizle birlikte siyasi gelişmeler öne çıkan konu başlıkları. Mayıs ayına ait enflasyonun %1.71 ile beklentilerin biraz üzerinde kalması (beklenti %1.6) borsada özellikle lokomotif konumdaki banka hisseleri üzerinde satış olarak kendini gösterdi. Bu durum piyasanın genelini etkiledi ve borsa haftayı satıcılı kapattı. “Bankasız çıkış olmaz” sözü ise halen önemli ölçüde geçerliliğini koruyor. Mayıs ayına ait enflasyon verilerinde dikkat çeken nokta gıda fiyatlarındaki düşüş oldu. Bu durum önümüzdeki aylarda petrol fiyatlarında yeni bir çıkış olmazsa enflasyon hızını yavaşlatacak bir gelişme olarak görülebilir. Ne olacak da borsa yükselecek sorusunun cevabı ise henüz net olarak verilemediği için “çıkamayan borsa düşer” anlayışının da etkisiyle Bist100 Endeksi’nde yükseliş denemeleri satış fırsatı olarak görüldü. Yabancı yatırımcılar hisse senetleriyle tahvil ve bonoda üç haftadır satıştalar. Dışarıdan da alım olarak bir katkı son haftalarda yok. Risksiz getiri sunan yüksek faizin en azından bir süre daha yüksek kalacağı algısı borsa için önemli bir baskı aracı olarak görülüyor. Bilançolara bağlı olarak hisse bazlı hareketlilik de azaldı. Geçen hafta açıklanan yılın ilk çeyreğine ait büyüme (GSYH) %2.5 ile beklentilerin altında geldi. Fitch ve bazı yabancı finans kurumları Türkiye’nin 2026 yılı büyüme tahminlerini aşağı yönlü revize etmeye başladılar. Bunun sinyalini zayıf kalan 03/2026 dönem bilançoları vermişti. Borsalarda çıkış, büyüyen kârlı canlı şirketler ile olur. Veya önümüzdeki döneme ilişkin büyüme beklentisiyle sağlanır. Yüksek faizle kuru ve talebi baskılayan para politikası sürecek ise ekonomide mevcut görünüm bir süre daha devam edecek demektir. İmkansız ikili, faiz mi kur mu ikilemi son günlerde tekrar gündeme gelmeye başladı. Kurun baskı altında kalması ve değerli TL özellikle ihracatçıları zorlamaya devam ediyor. Faiz de ekonomi ve maliyet enflasyonu açısından önemli bir kalem. Uygulanan ekonomik program ile tercihin hangi yönde kullanıldığı çok açık. Faizi düşürüp kurlara yol vermek bir alternatif olsa da daha geniş ölçekte enflasyonu yukarı çekeceği için faiz yine yükselmek durumunda kalacak. Bu açıdan hali hazırdaki tercih daha doğru görülüyor. Bunun sonucu da daha düşük büyüme ve zayıflayan borç ödeme kabiliyeti olarak kendini gösteriyor. Bazı borsa şirketlerini de içine alan konkordato haberlerine biraz da bu açıdan bakmak gerekecek. Yatırımcılar şirket bilançolarını incelerken eskiye nazaran daha fazla borçlanma rasyo ve kalemlerine bakıyor olabilirler. Hisse bazlı seçicilik her zamanki gibi halen içinde bulunduğumuz dönemde de önemli. Diğer yandan ABD-İran savaşıyla artan petrol fiyatları maliyet enflasyonunu öne çıkardı. Bu talep enflasyonunu hedef alan sıkı para politikasıyla sonuç almayı zorlaştıran bir durum. Bazı yabancı yatırım bankalarının TL ve Türk tahvillerinde tavsiye değişimleri haber akışları arasında geçmeye başladı. Bunlara rağmen borsada geri çekilmelerde alımların geldiği, yükselişlerde ise direnç seviyelerinin geçilmekte zorlanıldığı piyasa görünümü korunuyor. Borsa yatırımcıların radarında kalmaya devam ediyor. Ancak son dönemde yatırımcıların tavrı daha çok trade (al-sat) amaçlı işlemlerden yana görülüyor. Bu durum yön arayışıyla Bist100 Endeksi’nde “patinaj” görünümü veriyor. TCMB verilerine göre 26 Mayıs ile biten bayram tatili öncesi haftada; Yabancı yatırımcılar hisse senetlerinde 91 milyon dolar, tahvil ve bonoda ise 134 milyon dolarlık satış yaptılar. CHP mutlak butlan kararını içeren iki haftada hisse ve tahvil bonodaki satış toplamı 853 milyon doları buldu. Aynı sürede TCMB brüt rezervlerindeki gerileme ise yaklaşık 9 milyar dolar oldu. Son verilere göre brüt rezervler 159 milyar dolara, swap hariç net rezervler ise 26 milyar dolara geriledi.

Enflasyon verisi sonrası piyasaların dikkati 11 Haziran’daki TCMB toplantısına çevrildi. Beklenti faizin sabit kalacağı yönünde. Ancak haftalık repo ihalelerinin iptali ile işlevini kaybeden %37 seviyesindeki politika faizinin %40’taki borç verme faizine çekilmesi de sürpriz olmaz. Bu durum bir düzeltme işlemi olarak da görüleceği için piyasaları rahatsız etmeyebilir. Cuma günü enflasyon verisinin açıklanmasıyla banka hisseleri öncülüğünde borsaya gelen satışları biraz da TCMB toplantısıyla ilişkilendirmek çok da yanlış

olmaz.

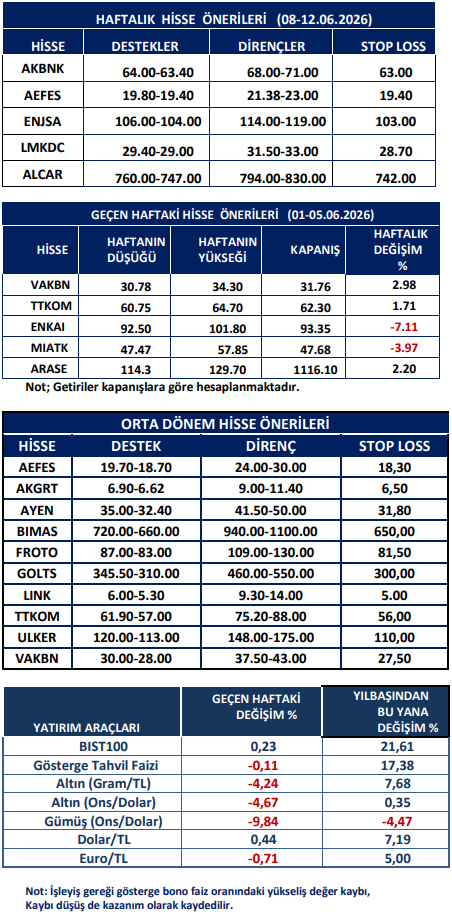

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten