ABD borsaları 6 Haziran haftasını sert bir düşüşle kapattı. Nasdaq geçen Cuma günü yüzde 1,13 geriledi; Micron yüzde 6,3, Marvell ise yüzde 8 değer yitirdi. Düşüşün tetikçisi güçlü gelen istihdam raporuydu; beklentinin üzerinde gelen veri yatırımcılarda faiz korkusunu yeniden alevlendirdi. Bugün (8 Haziran) açılış için tahmin piyasaları hafif pozitif bir tablo çiziyor; S&P 500’ün yüksek açılış ihtimali yüzde 55 olarak fiyatlanıyor, ancak bu neredeyse yazı tura.

Bu hafta hareketliliğin yüksek kalması bekleniyor. SpaceX’in yaklaşık 1,75-2 trilyon dolar değerleme hedefiyle tarihin en büyük halka arzı için yol gösterme sürecinin bu hafta başlaması bekleniyor; bu durum piyasadan ciddi nakit çekebilir. YZ (yapay zeka) altyapı patlaması artık sadece çip üreticilerini değil, elektrik, donanım montajı ve sistem ağlarını da kapsayan geniş bir sektöre yayılıyor.

Marvell yılbaşından bu yana yüzde 243, Micron ise yüzde 273 yükselmişti; Cuma günü her ikisi de “Parabolic 7” adı verilen sıcak yarı iletken portföyünün koordineli satışına sahne oldu.

Marvell hisselerini Nvidia CEO’su Jensen Huang’ın “bir sonraki trilyon dolarlık şirket” olarak tanımlaması Haziran başında yüzde 40’tan fazla ralli getirmişti. Ancak MRVL 75x ileri F/K ile işlem görürken Micron sadece 17,83x F/K ile çok daha makul bir değerlemeye sahip; Micron yakın zamanda 1 trilyon dolar piyasa değer eşiğini de aştı.

Kripto piyasasında genel tablo negatif kapandı. Bitcoin (BTCUSD) 62.903,24 dolar seviyesinden yüzde 0,68 geriledi; Ethereum (ETHUSD) 1.662,70 dolarla yüzde 1,60, XRP ise 1,1390 dolardan yüzde 1,36 değer yitirdi. PEPE 0,00000278 dolar ile yüzde 1,07 ekside kapandı.

Borsa tarafında Halka Arz Endeksi (XHARZ) 332.006,52 puan ile yüzde 1,01 yükselerek günün öne çıkan endeksi oldu.

Dow Jones (DJI) 50.872,08 puandan yüzde 1,35 geriledi; BİST 100 (XU100) ise 13.694,19 puanla yüzde 1,28 düştü. Volatilite Endeksi VIX 21,50 seviyesinde yüzde 39,70 fırlayarak dikkat çekici bir hareket yaptı (VIX’in bu sert yükselişi, küresel borsalarda korku ve belirsizliğin belirgin biçimde arttığına işaret eder).

Ham petrol (USOIL) 94,35 dolar seviyesiyle yüzde 4,55 yükselerek emtia tarafının tek güçlü ismi oldu.

Dolar altın grafiği fiyat olarak (XAUUSD) 4.302,69 dolar ile yüzde 0,58 geriledi; gram altın (XAUTRYG) 6.376,69 TL seviyesinde yüzde 0,49 düştü. Gram gümüş (XAGTRYG) 99,11 TL ile yüzde 1,27 ekside kalırken gümüş ons grafiği (XAGUSD) 66,98 dolardan yüzde 1,13 geriledi.

Döviz tarafında Dolar Endeksi (DXY) 100,115 ile yüzde 0,04 yükselişle yataya yakın seyretti; USDTRY 46,0982 seviyesinde yüzde 0,26 değer kazandı. Euro/Dolar (EURUSD) ise 1,15186 seviyesinde yüzde 0,02 hafif düşüşle sakin kaldı.

Grafik TradingView’den

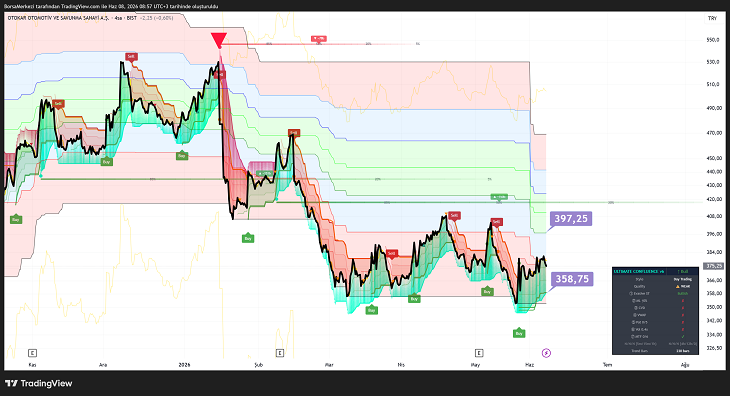

OTKAR hissesi, Kasım 2024 zirvesinden bu yana yaklaşık yüzde 30 geriledi ve bu düşüş 230 mum boyunca sürdü. Her Al sinyali yeni bir düşük noktayla yanıt buldu; alıcıların sistematik biçimde tuzağa düşürüldüğünü gösteriyor (Ayı Kapanı Formasyonu).

Ultimate Confluence v6 Bull (Boğa) yönünde sinyal verse de kalite “Zayıf” olarak kaldı. MTF 0/8 oranı, sekiz zaman diliminin hiçbirinin bu yönde teyit vermediğini ortaya koyuyor; bu güçlü (Strong / Güçlü) bir dip doğrulaması için yetersiz.

Birincil destek 358,75 TL, bu seviyenin kırılmasıyla ikincil destek 334 TL bölgesi devreye girer. İlk direnç 397,25 TL, kalıcı kapanış olmadan 428 TL bandına ulaşmak mümkün görünmüyor.

Uzun vadeli ortalamalar hâlâ aşağı yönlü eğimde; fiyat bu ortalamaların altında kalmaya devam ediyor (Uzun Vadeli Baskı Altı Kapanış). 397,25 TL üzerinde hacimli ve kararlı bir mum kapanışı olmadan ralli girişimleri geçici kalabilir.

Sonuç itibariyle, Micron, Zacks’tan “1 Güçlü Al” notu alırken Marvell “3 Tut” notunda kaldı. Değerleme açısından MU çok daha sağlam zeminde; geri çekilme sonrası kademeli alım düşünülebilir. Zira AI yani yapay zeka hikayesi güçlü kalmaya devam ediyor. Elektrik şirketleri bu hafta da yükselebilir çünkü muazzam elektrik ihtiyacı var. Dip-alım refleksi yıl içinde birçok kez çalıştı; asıl soru bugün açılışın nerede olduğu olacak. Gesan ve Astor YZ’ya dipten alım gelirse yükselebilir.

Okan Özdemir