Haftalık Piyasa Beklentileri

Borsa İstanbul’da yön arayışı sürüyor. BIST100 Endeksi’ndeki çıkış denemeleri güç kazanamazken geri çekilmeler ise derinleşemiyor. Bu görünümde yeni gündem ve beklenti ihtiyacının sürüyor olmasının yanı sıra para girişlerinde devamlılığın olmamasının da önemli payı var. Faizlerin yüksek seyrini koruması bu açıdan önemli bir bariyer oluşturuyor. Risksiz ve garanti kazanç bu sebeple yatırımcıların ağırlıklı tercihi olmaya devam ediyor. Faiz düşüşü belli bir seviyenin altına gelirse bu defa yerli yatırımcıların daha yoğun katılımı söz konusu olabilir. Son günlerde artan bir yabancı yatırımcı ilgisinden söz etmek mümkün. Bunu hem sözlü olarak hem de “ilgi eylem gerektirir” anlayışından hareketle eyleme dökmeye başladılar. 24 Ocak ile biten haftada yabancılar 345.4 milyon dolar ile hisse senetlerinde son 9 ayın en güçlü alımını yaptı. Daha önceki iki hafta satışta idiler. Yabancılar Borsa İstanbul’da alım yapmaya başladılar demek için bir haftalık alım yeterli değil elbette. Sonraki haftalarda devamının gelmesi gerekecek. TCMB ödemeler dengesi tablosuna göre; Ocak-Kasım döneminde yabancı yatırımcılar hisse senetlerinde 2.5 milyar dolarlık satış, tahvil bonoda 38 milyar dolarlık alım yaptıkları görülüyor. Yüksek faiz nedeniyle tahvil bonoya ilgilerinin yönelmesi olağan bir sonuç. Türkiye Cumhuriyet Merkez Bankası (TCMB), Venezuela’dan sonra en yüksek faizi veren ikinci ülke konumunda. Ancak TCMB’nin faiz indirim süreci devam ederse bu görünümden uzaklaşabilir. Bunun için de zamana ihtiyaç var. Son günlerde yabancı finans çevrelerinden Türkiye konusunda sıkça olumlu görüşler geliyor. Türk bankalarında güçlü bir toparlanma öngören Citi analistleri takip ettikleri Akbank, Garanti BBVA, İş Bankası ve Yapı Kredi’de hedef fiyatlarını yukarı yönlü güncelledi. JPMorgan, Türk hisselerinde tavsiyesini nötr’den “ağırlığını artır”a yükseltti. Deutsche Bank Türkiye CEO’su Orhan Özalp, “Türkiye uzunca bir süreden sonra küstürdüğü yabancı yatırımcıyı ikna etmiş durumda geçen yıl Türkiye’yi radarlarını almışlardı. Yabancı yatırımcının ilgisi artıyor, kısa vadede de pozisyon almaya başladılar” dedi. Bu görüşler samimi ise Borsa İstanbul’da hisse senetlerine olan ilginin devamını beklemek gerekecek. O vakit BIST100 Endeksi’nin seyrine ilişkin daha olumlu projeksiyonlar yapmak mümkün olacak. Yabancı yatırımcıların tavrı aynı zamanda dış piyasalarda gelişen ülkelere bakışla da ilgili olacak. Dış koşullar oluşmazsa Türkiye’nin tek başına olumlu işler yapması yatırımcı çekmesi için yeterli olmayabilir. Yine 24 Ocak haftasında; Kur korumalı mevduatta düşüş, TCMB rezervleriyle bankalar döviz mevduatında yükseliş devam etti. Özellikle TCMB rezervlerine ayrı bir parantez açmak yerinde olacak. 4.25 milyar dolarlık haftalık artışla brüt rezervler 167.5 milyar dolara yükselerek tüm zamanların rekoruna ulaştı. Yüksek rezerv, yüksek faize rağmen özellikle dolar/TL başta olmak üzere döviz kurlarında son dönemde artan hareketlilik var. Bu durumu faiz indirimlerinin devam edeceği beklentileri, kur korumalı mevduatta hızlanan çözülme ve bu yıl sonlanacak olması gibi gerekçelerle izah etmek mümkün. Ancak döviz kurlarındaki artış yüzdesi halen enflasyonun altında kalmaya devam ediyor. Bu açıdan döviz kurları ve enflasyon arasındaki döviz aleyhindeki makas korunuyor. Tahvil faizleri ise TCMB faiz beklentilerine paralel olarak düşüş eğiliminde. Dip not olarak eklemek gerekirse; Mevduatlarda yürürlüğe giren stopaj artışı bir bakıma örtülü faiz düşüşü olarak değerlendirilebilir. Fitch’in cuma akşamı Türkiye’nin kredi notunu teyit edip, görünümü durağan olarak belirlemesi beklenen bir karardı. Bu sebeple etkileri sınırlı kalabilir. Ancak not artışları şimdilik durmuş görülüyor. Para piyasaları (faiz, döviz) faiz indirim sürecine göre tavrını belli ederken bu durum temkinli görünümünü sürdüren borsaya yansımış görülmüyor. İç piyasalarda dışarıya duyarlılık artabilir.

Piyasaların dikkati bugün açıklanacak bu yılın ilk enflasyonunda olacak. Yönetilen ve yönlendirilen zamlar nedeniyle ocak enflasyonu (TÜFE) %4’ün üzerinde bekleniyor. Yıllık ise %41 civarında bir beklenti var. Piyasalar bu rakama hazırlıklı. %4’ün altında gelecek bir veri TCMB’nin faiz indirim beklentilerini güçlendireceği için olumlu algılanabilir. Yüksek gelirse ilk aşamada piyasa buna olumsuz tepki verir, daha sonra ise bir aylık sapma olarak da görülebilir. Enflasyon verileri TCMB faiz kararları açısından referans niteliği taşıdığından faiz indirimlerinin devam edip etmeyeceği konusunda kısa dönem için belirleyici olabilir.

Borsada 12/2024 dönemi bilanço süreci bankalarla başladı. Garanti Bankası, Akbank, Yapı Kredi Bankası yıl sonu bilançolarını açıkladı. Genelde son çeyrek beklentilere paralel gelirken geçen yıla göre bir performans düşüklüğü var. Bilançoların geneli için çok parlak sonuçlar beklenmiyor. Ancak bilanço bazında mutlaka yüksek performans gösterenler de olacaktır. Önümüzdeki günlerde bilanço açıklamaları hızlanacak. Bu açıdan hisse bazlı hareketlilik artabilir.

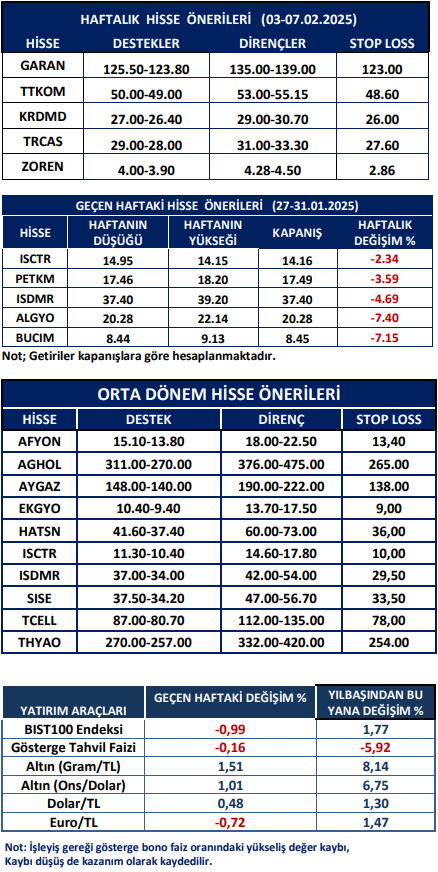

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten