Haftalık Strateji

Küresel piyasalarda bu hafta ABD İşgücü verileri ön planda…

Küresel piyasalarda geçtiğimiz hafta Merkez Bankalarının yılın ilk faiz oranı kararları ve 2024 yılının son çeyreğine ilişkin büyüme verileri takip edildi. ABD tarafında Fed beklentilere paralel olarak politika faizini %4,25-4,50 aralığında sabit tuttu. Fed metinden enflasyonun hedefe doğru ilerlediğine ilişkin referansı kaldırdı. Kararın ardından Fed başkanı Powell, ekonominin genel anlamda güçlü olduğunu ve politika duruşunu aceleci bir şekilde değiştirme ihtiyacını duymadıklarını söyledi. ABD ekonomisi, 2024 yılının son çeyreğinde öncül verilere göre beklentilerin altında büyüme kaydetti. Euro Bölgesi tarafında ise ECB, beklentilere paralel olarak 25 baz puan indirim ile politika faizini %2,75’e çekti. Kararın ardından ECB başkanı Lagarde, Euro Bölgesi ekonomisinin 2024’ün dördüncü çeyreğinde durgunluğa girdiğini ve kısa vadede zayıf kalmaya devam edeceğini söyledi. İmalat sektöründe daralmanın sürdüğünü belirten Lagarde, dezenflasyon sürecinin hala devam ettiğini belirterek, “Enflasyon yüzde 2’lik hedefimize yaklaşıyor” dedi. Euro Bölgesi 4Ç24’te ilk tahminlerde beklentilerin altında çeyreklik bazda büyüme göstermezken, yıllık bazda %0,9 büyüdü.

Yurt içinde geçtiğimiz hafta yapılan PPK toplantısının özeti takip edildi. TCMB, Para Politikası Kurulu Toplantı Özetinde, TCMB üretici fiyatları artışının önemli ölçüde zayıfladığını buradaki düşük seyrin tüketici tarafında mal fiyatlarını olumlu yönde etkilediğini belirtti. TCMB Rezervleri 24 Ocak haftasında 167,6mlr USD seviyesi ile yeni bir rekor kırdı. Yurt dışı yerleşikler 20 Ocak- 24 Ocak 2025 tarihlerinde hisse senetlerinde 345,39mn USD net alış ile son dokuz ayın en yüksek alımını gerçekleştirdi.

Geçtiğimiz hafta alıcılı seyreden dolar endeksi (DXY) haftayı %0,84 değer kazancı ile tamamladı. ABD 10 yıllık Hazine tahvilinin getirisi, haftayı %4,58 seviyesinden tamamladı. ABD borsalarında geçtiğimiz hafta karışık yönlü seyir izlendi. Haftalık bazda S&P 500 %1,0, Nasdaq %1,64 değer kaybederken, Dow Jones %0,27 değer kazandı. Yine Trump etkisi ile Ons altın geçtiğimiz hafta %1,05 değer kazandı. Brent petrolün varil fiyatı haftalık bazda %1,61 azaldı.

Bu hafta küresel piyasalarda ABD’de tarım dışı istihdam, Euro Bölgesi’nde öncül enflasyon verileri, Almanya’da ticaret dengesi, İngiltere’de BoE faiz oranı kararı, Çin’de Caixin imalat ve hizmet PMI, Japonya’da hane halkı harcamaları, yurt içinde ise TÜFE ve TCMB’nin düzenlediği enflasyon raporu toplantısı takip edilecek. ABD’de bu hafta “Muhteşem Yedili”lerden Alphabet’in ve Amazon’un 2024 bilançolarını açıklaması bekleniyor. Yurt içinde ise bu hafta OTKAR, TSKB, AKGRT, VAKBN, ANSGR 4Ç24 finansal sonuçları takip edilecek.

ABD’de haftanın odağı işgücü piyasası verileri. İşgücü piyasasının durumu, geçtiğimiz hafta faiz oranını sabit bırakan Fed’in kararları açısından önemlidir. Düşük istihdam verileri, Fed’i faizleri yeniden indirmeye itebilir. ABD’de işgücü piyasası verilerinden Açık iş imkanları (JOLTS) verisini karşılayacağız. Aralık’ta JOLTS’un 7,880mn artış göstermesi bekleniyor. Kasım ayında JOLTS 8,098mn artış göstermişti. Ardından ADP özel sektör istihdamında ocak ayında 149bin artış görülmesi bekleniyor. Son olarak manşet veri olarak kabul edilen tarım dışı istihdamın ocak ayında 154bin artması bekleniyor. İşsizlik oranının %4,10 ile sabit kalması bekleniyor. Ortalama saatlik kazancın ise ocak ayında aylık %0,3 artması bekleniyor. Aralık’ta tarım dışı istihdam 256bin ile beklenti üzerinde artmış, işgücü piyasasının sıkı olduğuna işaret etmişti. İkincil verilerde imalat PMI’ın 50,1’e yükselmesi, ISM imalat PMI’ın ise 49,3 puan olması öngörülüyor. ISM hizmet PMI’ın 54,2 puanda açıklanması beklenmektedir. Buna ek olarak ocak ayı bileşik PMI’ın 52,4’e, hizmet PMI’ın ise 52,8’e gerilemesi beklenmektedir. Fabrika siparişlerinde aylık %0,7 azalış görülmesi beklenmektedir. Ticaret dengesinde aralık ayında 97,10mlr açık bekleniyor. Son olarak Michigan tüketici hissiyatının şubat ayı öncül verilerinde 71,4 puan olacağı öngörülüyor.

Euro Bölgesi’nde bu hafta öncül TÜFE ve ÜFE, bileşik, hizmet ve imalat PMI verileri ve aralık ayı perakende satışları takip edilecek. Öncül TÜFE verilerinde ocak ayında yıllık %2,40 artış görülmesi bekleniyor. Çekirdek TÜFE’de ise beklenti aylık yıllık %2,60 artış seviyesinde. ÜFE’de ise Aralık’ta aylık %0,50 artış bekleniyor. PMI verilerinde imalat PMI’ın 1 puan yükselişle 46,1’e yükselmesi, bileşik PMI’ın 50,2’ye yükselmesi, hizmet PMI’ın ise hafif gerileme ile 51,4 puanda açıklanması bekleniyor. Son olarak perakende satışlarda aralık ayında aylık %0,1 azalış beklenmektedir. Almanya’da sanayi üretimi, ticaret dengesi, fabrika siparişleri ve bileşik, hizmet ve imalat PMI ocak ayı veriler gündemde. PMI verilerinde beklentiler bileşik PMI’ın 50,1’e yükselerek eşik değeri geçmesi, hizmet PMI’ın 52,5’e yükselmesi, imalat PMI’ın ise hafif yükseliş ile 44,1 puanda açıklanması yönünde. Aralık ayında sanayi üretiminin aylık %0,7 azalması bekleniyor. Fabrika siparişlerinde aylık %1,70 artış öngörülüyor. Son olarak ticaret dengesinde Aralık’ta 17,1mlr Euro fazla verilmesi bekleniyor. İngiltere’de bu hafta bileşik, hizmet ve imalat PMI verilerinin yanında İngiltere Merkez Bankası’nın (BoE) faiz oranı kararı izlenecek. BoE’nin bu dönemde 25 baz puan indirim ile faiz oranını %4,50 seviyesine çekmesi bekleniyor. BoE, aralık ayında faizleri sabit bırakma kararı almıştı. Kararın ardından BoE başkanı Bailey’nin vereceği mesajlar da kritik. Ocak ayında PMI verilerinde hafif yükseliş ile Bileşik PMI’ın 50,9 puan, hizmet PMI’ın 51,2 puan, imalat PMI’ın ise 48,2 puan olması beklenmektedir.

Yurt içinde bu hafta enflasyon verileri ve TCMB’nin enflasyon raporu gündemin odağında. Foreks anketinde TÜFE’nin aylık %4,33, yıllık %41,16 artış göstermesi bekleniyor. Aralık ayında TÜFE, aylık %1,03, yıllık %44,38 artmıştı. Çekirdek TÜFE’de artış aylık %1,06, yıllık %45,34 olmuştu. TÜFE’den bir gün sonra açıklanan mevsimsel etkilerden arındırılmış TÜFE %1,87 artış göstermişti. ÜFE ise aralık ayında aylık %0,4, yıllık %28,52 artmıştı. Türkiye Cumhuriyet Merkez Bankası (TCMB) verilerine göre TÜFE bazlı reel efektif döviz kuru Kasımda 64,84’ten 67,03’e yükseldi. Bu dönemde Yİ-ÜFE bazında reel efektif döviz kuru endeksi, 0,92 puan artışla 94,50’den 96,42’ye çıktı. TCMB Kasım ayı Fiyat Gelişmeleri Raporu’nda gıda enflasyonunun güçlü seyrine değinildi. Temel mal grubunda fiyat artışının düşük seyrini koruduğu belirtilirken, hizmet enflasyonunun aylık artışının ılımlı seyrettiği vurgulandı. Hizmet enflasyonunun ılımlı seyrine dair, “Bu gelişmede, dönemsel fiyatlama yapılan kalemlerde göreli fiyat uyarlamasının büyük ölçüde tamamlanmasının yanı sıra talebe duyarlılığı görece yüksek olan hizmet kalemlerindeki olumlu görünüm etkili olmuştur.” denildi. Aralık ayında finansal araçlarda aylık en yüksek reel getiri, yurt içi üretici fiyat endeksi (Yİ-ÜFE) ile indirgendiğinde %6,68, tüketici fiyat endeksi (TÜFE) ile indirgendiğinde ise %6,02 oranlarıyla BIST 100 endeksinde gerçekleşti. Finansal yatırım araçları yıllık olarak değerlendirildiğinde külçe altın; Yİ-ÜFE ile indirgendiğinde %20,35, TÜFE ile indirgendiğinde ise %7,13 oranlarında yatırımcısına en yüksek reel getiri sağlayan yatırım aracı oldu. Hazine Bakanlığı verilerine göre hazine nakit dengesi aralıkta 323,9mlr TL açık verdi. 2024 yılında ise toplam açık 2.092mlr TL olarak gerçekleşti.

Yılın son enflasyon raporunda TCMB başkanı Fatih Karahan, enflasyon tahminlerini yukarı yönlü revize ettiklerini açıkladı. Yılsonu enflasyon tahmini %38’den %44’e, 2025 tahmini de %14’ten %21’e çıkarıldı. 2026 enflasyon tahmini de %9’dan %12’ye yükseltildi. Karahan’ın enflasyon raporuna ilişkin sunumundan öne çıkanlar şöyle: “İç talebin yavaşlamaya devam ederek enflasyonu destekleyici seviyelere geldiğini değerlendiriyoruz. Cari işlemler açığında düşüş sürüyor. Enflasyonun ana eğilimi öngörülerimizden yavaş olsa da iyileşiyor. Para politikasındaki sıkı duruşumuzu dezenflasyonun devamını sağlayacak şekilde sürdüreceğiz.

TCMB Rezervleri 24 Ocak haftasında 167,6mlr USD seviyesi ile yeni bir rekor kırdı. Net Uluslararası Rezervler, 71,5mlr USD’den 73,8mlr USD’ye yükselirken, swap hariç Net uluslararası rezervler 56,7mlr USD’den 60mlr USD’ye yükseldi.

TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 20 Ocak- 24 Ocak 2025 tarihlerinde hisse senetlerinde 345,39mn USD net alış gerçekleştirdi. Böylelikle yurtdışı yerleşikler iki haftalık satış serisini sonlandırarak geçtiğimiz hafta alış tarafında yer aldı. 20 Ocak- 24 Ocak haftasında DİBS (kesin alım) tarafında 382,92mn USD alış gerçekleşirken, ÖST tarafında 269,87mn USD alış kaydedildi. Böylelikle toplam portföyde, yurt dışı yerleşikler 20 Ocak- 24 Ocak haftasında 998,18mn USD tutarında net alış gerçekleştirmiş oldu. Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 108,41mn USD tutarında alış yaptılar. 2025 yılında DİBS tarafında 2270,25mn USD alış, ÖST tarafında 357,6mn USD net alım gerçekleştirildi. 2025 yılbaşından bu yana yurt dışı yerleşikler tarafından toplam portföyde ise 2736,26mn USD alış kaydedilmiş oldu.

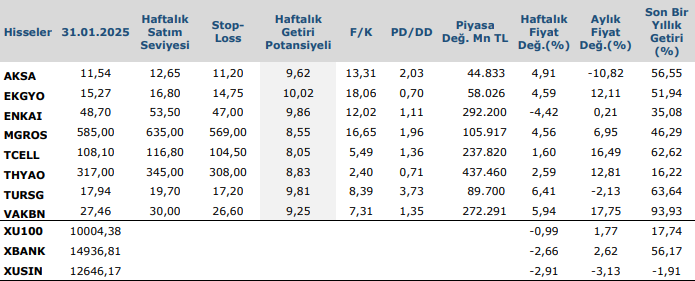

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten