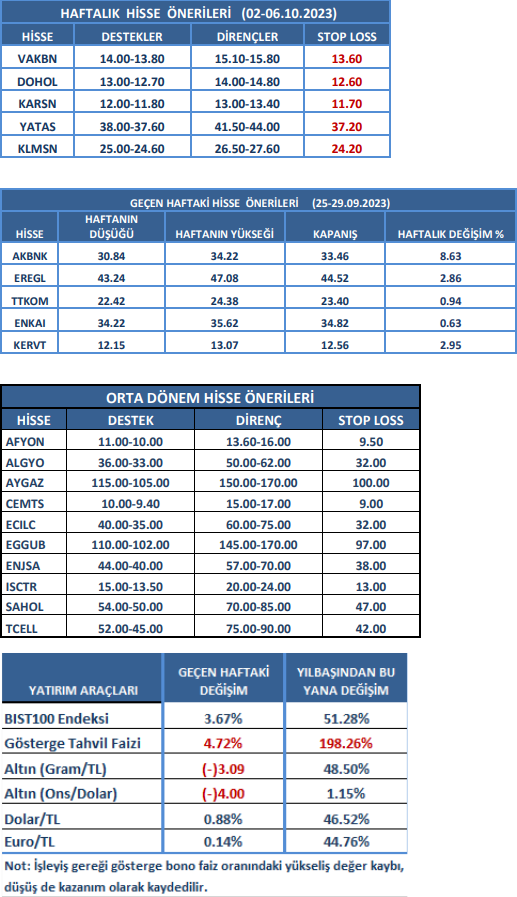

Haftalık Piyasa Beklentileri

Piyasalarda özellikle borsada iyimserlik devam ediyor. BIST100 Endeksi’nde yaşanan geri çekilmeler alım fırsatı olarak görülürken hisse bazlı hareketlilik yoğunlaşmış durumda. Önümüzdeki günlerden itibaren dokuz aylık bilanço beklentilerinin de fiyatlamalara konu olmaya başlamasıyla bu görünüm devam edebilir. Sermaye piyasalarında (hisse senetleri) çıkış trendine karşılık para piyasalarında da (faiz, döviz) yükseliş sürüyor. Oysa birbirine alternatif iki piyasanın aynı yönde hareket etmesi piyasa işleyişiyle uyumlu bir durum değil. Ama zaman zaman bu gibi gelişmeler olabiliyor. TCMB faiz artırımları tahvil bono ve mevduat faiz yükselişini beraberinde getirdi. Yeni ekonomi yönetiminin para politikası faiz artırımı ve parasal sıkılaşma eksenli. Enflasyon ile mücadele açısından bu politika gerek dış, gerekse iç finans çevrelerinden olumlu tepkiler aldı. Bu durum henüz para girişi bakımından somut olarak etkisini göstermese de kredi derecelendirme kuruluşları, yabancı yatırım bankaları ve Türkiye’nin risk primi açısından pozitif değerlendiriliyor. Hal böyle olunca Borsa İstanbul’u destekleyen bir zemin de oluşuyor. Bir bakıma beklenti ihtiyacına cevap verip besliyor. Diğer yandan faiz artışı ve parasal sıkılaşma yeni ekonomik modelin omurgasını oluşturmakla birlikte faiz, tasarruf sahipleri açısından bir alternatif olarak daha belirgin bir hal almaya başladı. Fakat mevcut faizler enflasyonun altında, negatif faiz durumu devam ediyor. Kur Korumalı Mevduat (KKM) dönüşlerine ise bankalarca daha yüksek faiz verildiği biliniyor. Borsa İstanbul’un prim potansiyeliyle faiz getirileri mukayese edilmeye başlandı. Bir tarafta risksiz getiri, diğer tarafta yükselişini sürdüren borsanın olası prim potansiyeli. Önümüzdeki aylarda TCMB faiz oranlarını arttırırsa bu mukayeseler biraz daha faiz lehine dönebilir. Henüz ibre ağırlıklı olarak borsadan yana. Mevcut şartlarda bu durum korunsa da borsada seçicilik daha artacak. Hisseler belli bir prime ulaştı. Pahalı mı, primli mi ayrımı yapılacak. Bazı hisseler için primli ama pahalı değil tanımı rahatlıkla yapılabilir. İskontolu hisseleri ayıklamak için analiz gerekir. Bu da aracı kurumların araştırma bölümlerinin işi. Bu açıdan aracı kurum raporlarının daha yakından takip edilmesinde yarar var. Faiz artışının diğer etkisi şirket değerlendirmeleri ve genel ekonomi üzerinde olacak. Yüksek faiz ekonomideki büyümeyi törpüleyecek bir gelişme. Yavaşlayan ekonomide şirket kârlılıkları da düşecektir. Bu gelişmeler bugünden çok önümüzdeki dönemin gündemi olarak görülüyor. Mevcut durumda Borsa İstanbul’da iyimserlik korunuyor.

Dış piyasalarda temkinli görünüm biraz dağılsa da genelde korunuyor. Bu yapının altında; Merkez bankalarının faiz artırım süreçleri, yükselen tahvil bono faiz oranları ve faizlerin yüksek kalacağı beklentileri, değerlenen dolar, enerji fiyatlarındaki yükseliş, enflasyon kaygıları ve yavaşlayan ekonomiler var. Euro Bölgesi (%4.3, beklenti %4.5) ve Almanya enflasyonunun (%4.5, beklenti %4.6) beklentilerin altında açıklanması piyasalara biraz moral verdi. Bu veriler, ABD ve Avrupa Merkez Bankalarının (Fed, ECB) faiz artırımlarını yavaşlatır mı sorusunu beraberinde getirdi. Bu durum borsalara tepki alımı olarak yansırken ABD ve Almanya tahvil faizlerinde gerilemeye neden oldu. Tepki hareketli zayıf kaldı, mevcut trendlere geri dönüldü. Ancak bu aşamada görülen bu piyasa hareketlerine tepki olarak bakmak daha doğru olacak. Bilindiği üzere merkez bankaları faiz kararlarında enflasyon ve istihdam verileri önemli referans noktaları. Bu açıdan önümüzdeki hafta açıklanacak ABD tarım dışı istihdam verileri yakın takipte olacak. Beklenti 150 bin (önceki 177 bin). Bu seviyenin çok üzerinde gelecek bir veri Fed’in faiz artırımını destekleyecek diye algılanıp olumsuz yansıma gösterebilir. ABD’nin bir diğer sorunu her yıl bu tarihlerde tekrarlanan ve sonrasında çözülen federal hükümetin kapanması meselesi. Yine çözülecek gözüyle bakılıyor. Aksi takdirde piyasaların tepkisi böyle olmazdı. Dış borsalarda dengelenme ve toparlanma çabaları henüz güç kazanmış görülmüyor. Gergin görünüm korunuyor.

İç piyasalarda yabancı yatırımcıların işlemlerine bakıldığında trade (al-sat) havası seziliyor. Birkaç hafta alıp sonraki haftalar satışta görülüyorlar. Miktarlar büyük montanlı değil. 22 Eylül ile biten haftada TCMB verilerine göre; Yabancı yatırımcılar hisse senetlerinde 74.4 milyon dolar, tahvil bonoda 91.8 milyon dolar alım yaptılar. Önümüzdeki hafta TUİK eylül enflasyon verilerini açıklayacak. Enflasyonda beklenti, TÜFE aylık 4.5-5.0, yıllıkta %60-61 seviyelerinde yoğunlaşıyor. Bu civarda bir rakam “Orta Vadeli Program” hedefiyle (%65) uyumlu görünüyor. Bu açıdan piyasa üzerine etkileri sınırlı kalabilir. Enflasyon verilerinin uzunca bir zamandır TCMB faiz kararlarıyla etkileşimi çok az veya yok gibi.

Borsa İstanbul’da dış piyasalara duyarsızlık devam ederken TCMB faiz artışıyla başlayan faiz yükselişlerine duyarlılık artmaya başladı. Fakat bu durum henüz ciddiyet kazanıp BIST100 Endeksi’ndeki çıkış trendini bozmuş değil.

Kaynak: Meksa Yatırım Haftalık Bülten