Haftalık Strateji

Bu hafta ABD’de Tarım Dışı istihdam ve TÜFE verisi izlenecek…

Küresel piyasalarda geçtiğimiz hafta ABD’de açıklanan öncü göstergeler ekonomik aktiviteye ilişkin karma ancak genel olarak dayanıklı bir görünüm sundu. ISM İmalat PMI, Ocak ayında 52,6 seviyesine yükselerek hem piyasa beklentilerinin hem de önceki ayın belirgin şekilde üzerine çıktı. Endeksin 50 eşik değerinin üzerine çıkarak 12 ay sonra ilk kez genişleme bölgesine geçmesi, imalat sektöründe toparlanmanın güç kazandığına işaret etti. Yeni siparişler, üretim ve istihdam alt kalemlerindeki iyileşme, imalat kaynaklı büyüme sinyallerini destekledi. Özel sektör aktivitesine ilişkin S&P Global PMI verileri de genişleme eğiliminin sürdüğünü gösterdi. Hizmet PMI Ocak ayında 52,7 seviyesinde gerçekleşerek büyümenin devam ettiğine işaret ederken, Bileşik PMI’nin 53,0 seviyesine yükselmesi hem imalat hem de hizmetler sektörünün ekonomik aktiviteye katkı sunduğunu ortaya koydu. Yeni iş hacmindeki artışın üretimi desteklemesi, yılın başında ekonomik momentumun korunduğunu düşündürdü. İstihdam cephesinde ise görünüm daha temkinliydi. ADP özel sektör istihdamı, Ocak ayında beklentilerin altında kalarak istihdam artış hızında yavaşlamaya işaret etti. İstihdam artışının büyük ölçüde sağlık hizmetleri kaynaklı olması, buna karşılık imalat ve profesyonel hizmetlerde süregelen kayıplar, iş gücü piyasasında sektörel ayrışmanın devam ettiğini gösterdi. Bu görünüm, ekonomik aktivite güçlü seyrini korusa da şirketlerin işe alımlar konusunda daha seçici davrandığına işaret ediyor. Geçtiğimiz hafta açıklanan veriler, ABD ekonomisinde büyümenin tamamen bozulmadığını ancak istihdam tarafında ivme kaybının belirginleştiğini ortaya koydu. Bu tablo, Fed’in para politikasında temkinli duruşunu sürdürmesini desteklerken, piyasaların önümüzdeki dönemde özellikle istihdam verilerine daha duyarlı kalabileceğine işaret ediyor.

Şirketler cephesinde bilanço sezonu geçtiğimiz hafta fiyatlamalar üzerinde belirleyici olmaya devam etti. Amazon, beklentilere paralel kâr açıklamasına karşın yapay zekâ odaklı yüksek yatırım harcamaları ve düzenleyici başlıklar nedeniyle negatif fiyatlandı. Alphabet sonuçları güçlü nakit akışı ve faaliyet performansına işaret etse de, piyasa tepkisinin beklenti dozu nedeniyle sınırlı kaldığı görüldü. Palantir Technologies tarafında ise beklentilerin üzerinde gelen kârlılığa rağmen yüksek değerleme algısı hissede satış baskısını beraberinde getirdi.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 97,63 seviyesinde %0,66 yükselişle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,20 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık yönde seyretti. Haftalık bazda Dow Jones Industrial %2,5 değer kazanırken, S&P 500 %0,10, Nasdaq 100 %1,87, değer kaybetti. Ons altın geçtiğimiz haftayı %1,97 değer kazancı ile 4961 dolardan tamamlarken, Ons gümüş haftayı %7,89 düşüş ile 78 dolardan tamamladı. Brent petrol ise haftayı %3,73 değer kaybı ile 68,05 dolardan tamamladı.

Küresel piyasalarda bu hafta ABD’de veri gündeminin merkezinde Ocak ayı TÜFE verileri yer alıyor. Manşet ve çekirdek enflasyonda aylık bazda %0,3 artış beklentisi, özellikle çekirdek enflasyonda sınırlı bir hızlanmaya işaret ederken, fiyat baskılarının tamamen ortadan kalkmadığına dair algıyı güçlendiriyor. Söz konusu veri, Fed’in faiz indirim sürecine ilişkin zamanlamaya yönelik beklentiler açısından belirleyici olacak. İstihdam cephesinde ise gecikmeli olarak açıklanacak tarım dışı istihdam ve işsizlik oranı verileri yakından izlenecek. İstihdam artışında sınırlı bir toparlanma beklense de, iş gücü piyasasında yavaşlama eğiliminin tamamen sona ermediği görülüyor. Haftalık işsizlik başvurularında son dönemde gözlenen artış ise kısa vadede istihdam tarafında yumuşama sinyallerinin sürdüğüne işaret ederken, açıklanacak veriler Fed’in temkinli duruşunu destekleyebilecek nitelikte değerlendiriliyor. Öte yandan bu hafta Avrupa cephesinde açıklanacak büyüme verileri yakından izlenecek. Eurostat tarafından yayımlanacak Euro Bölgesi 4. çeyrek öncü GSYH verisinin, yıllık bazda %1,3 ile bir önceki çeyreğin altında gerçekleşmesi beklenirken, bu görünüm bölge genelinde ekonomik aktivitede ivme kaybının sürdüğüne işaret ediyor. Açıklanacak veri, Euro Bölgesi ekonomisinin yılın son çeyreğine hangi momentumla girdiğini göstermesi açısından önem taşıyor. Birleşik Krallık tarafında ise 4. çeyreğe ilişkin öncü büyüme verileri takip edilecek. Önceki çeyrekte sınırlı büyüme kaydeden İngiltere ekonomisi için açıklanacak veriler, ekonomik aktivitedeki kırılgan seyrin devam edip etmediğine dair önemli sinyaller sunacak. Söz konusu büyüme verileri, Bank of England’ın para politikasına yönelik beklentiler ve sterlin varlıklar üzerindeki fiyatlamalar açısından yakından izlenecek.

Bu hafta şirketler cephesinde bilanço takvimi yoğun seyrini sürdürüyor. AstraZeneca ve Coca-Cola sonuçları, sırasıyla sağlık ve tüketim tarafındaki talep görünümüne dair sinyaller sunması açısından yakından izlenecek. Teknoloji tarafında Cisco Systems’ın açıklayacağı bilanço, kurumsal harcamalar ve ağ altyapısı yatırımlarına ilişkin beklentiler açısından öne çıkarken, McDonald’s sonuçları küresel tüketim eğilimleri ve fiyatlama gücüne dair önemli ipuçları verecek. Açıklanacak bilançoların, sektör bazlı fiyatlamalar üzerinde etkili olması bekleniyor.

Yurt içinde geçtiğimiz hafta açıklanan makro veriler, ekonomik aktivitede zayıf seyrin sürdüğünü, enflasyon cephesinde ise karma bir görünümün öne çıktığını gösterdi. İstanbul Sanayi Odası İmalat PMI’ın Ocak ayında 48,1 seviyesine gerileyerek daralma bölgesinde kalması, üretim ve istihdam tarafındaki baskının devam ettiğine işaret etti. Enflasyon tarafında aylık TÜFE artışı beklentilerin üzerinde gerçekleşirken, yıllık ve çekirdek enflasyondaki gerileme dezenflasyon sürecinin kademeli olarak sürdüğünü gösterdi. Üretici fiyatları cephesinde ise aylık ÜFE’nin %2,67 ile son dokuz ayın en yüksek artışını kaydetmesi, maliyet yönlü baskıların henüz tamamen ortadan kalkmadığına işaret ederken, özellikle ara mallarındaki fiyat artışlarının önümüzdeki dönemde tüketici enflasyonu üzerinde gecikmeli riskler oluşturabileceği değerlendirildi. Finansal piyasalar tarafında yabancı yatırımcı ilgisinin güçlü seyrini sürdürdüğü izlendi. Türkiye Cumhuriyet Merkez Bankası verilerine göre yurt dışı yerleşikler haftayı hisse senetlerinde 455,0 milyon USD net alım ile tamamlarken, DİBS ve ÖST tarafındaki alımlarla birlikte toplam portföy girişi 1,73 milyar USD seviyesine ulaştı. Bu görünüm, makro taraftaki zayıflıklara rağmen yabancı ilgisinin piyasa geneline yayıldığını ve Borsa İstanbul’daki pozitif fiyatlamaların desteklendiğini gösterdi.

Yurt içinde bu hafta veri gündeminin merkezinde Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanacak Şubat ayı Piyasa Katılımcıları Anketi yer alıyor. Ocak anketinde enflasyon beklentilerinde genel olarak aşağı yönlü bir eğilim izlenmiş olsa da, ocak ayı TÜFE verisinin beklentilerin üzerinde gerçekleşmesi, bu dönemde özellikle kısa ve orta vadeli enflasyon beklentilerinde yukarı yönlü revizyon riskini gündeme getiriyor. Faiz beklentilerindeki gerileme eğilimi ve yıl sonu kur tahminleri ise para politikasına ilişkin beklentilerin temkinli iyimserliğini yansıtırken, anket sonuçları TCMB’nin sıkı duruşunun piyasa algısındaki karşılığını görmek açısından yakından izlenecek. Makro veri tarafında ise cari denge, sanayi üretimi ve perakende satışlar öne çıkıyor. Aralık ayı cari denge verisi, dış ticaret ve turizm gelirlerinin yılın son ayında denge üzerindeki etkisini ortaya koyarken, sanayi üretimi verisi imalat faaliyetlerinde toparlanmanın yıl sonuna taşınıp taşınmadığına dair önemli sinyaller sunacak. Perakende satışlarda güçlü yıllık artışın korunması iç talebin dirençli seyrini teyit edebilecekken, açıklanacak verilerin tamamı birlikte değerlendirildiğinde, yurt içi ekonomik aktivitenin 2026 yılına hangi momentumla girdiğine ilişkin daha net bir çerçeve oluşması bekleniyor.

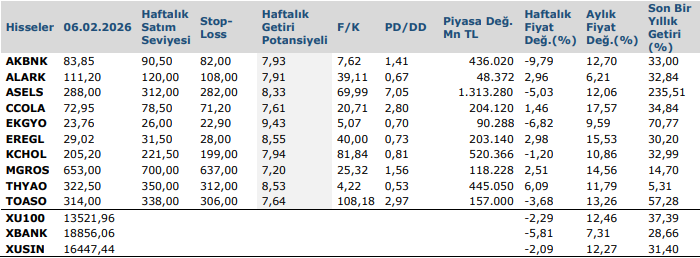

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten