Haftalık Strateji

Bu haftanın odağında ABD enflasyonu ve TCMB faiz kararı…

ABD’de geçen haftanın en kritik verisi, cuma günü açıklanan Mayıs ayı tarım dışı istihdam verisi oldu. Tarım dışı istihdam 172 bin kişi artarak 85 bin kişilik piyasa beklentisinin oldukça üzerinde gerçekleşti. İşsizlik oranı %4,3 seviyesinde üst üste üçüncü ayda sabit kalırken, ortalama saatlik kazançlar aylık %0,3, yıllık %3,4 ile beklentilerle uyumlu geldi. Mart ve Nisan revizyonlarının toplamda 93 bin kişi yukarı çekilmesi de istihdam piyasasının beklenenden güçlü seyrettiğini teyit etti. Veri, istihdam kazanımlarının ağırlıklı olarak konaklama-eğlence, yerel yönetim ve sağlık sektörlerinde yoğunlaştığını, finansal faaliyetlerde ise istihdamın gerilediğini ortaya koydu.

Beklentilerin çok üzerinde gelen güçlü istihdam verisi, piyasalardaki Fed faiz indirimi beklentilerini büyük ölçüde geriletti. 10 yıllık tahvil faizinin kritik %4,5 seviyesinin üzerine çıkmasıyla birlikte, yıl içinde faiz indirimi ihtimali fiyatlamalardan büyük ölçüde silindi. Bu görünüm, hisse senedi tarafında özellikle yüksek değerlemeli teknoloji ve yarı iletken hisselerinde sert satışlara yol açtı. Nasdaq cuma gününü Nisan 2025’ten bu yana en sert günlük düşüşüyle tamamlarken, S&P 500 dokuz haftalık yükseliş serisini sonlandırdı ve yarı iletken segmentindeki kar satışları piyasa değerinden 1 trilyon doların üzerinde silinmesine neden oldu.

Jeopolitik cephede ABD–İran hattı, çatışma ile diplomasinin aynı anda yürüdüğü çalkantılı bir hafta geçirdi. Hafta başında İran’ın ABD ile barış görüşmelerini askıya alması ve Hürmüz’ü tamamen kapatma sinyali petrol fiyatlarında oynaklık yarattı; krizin perde arkasında Trump’ın İran’a nükleer zenginleştirme konusunda çok daha sert şartlar içeren yeni bir metin göndermesi yer aldı. Tansiyon askeri boyuta da taşındı: CENTCOM Keşm Adası çevresindeki hedeflere operasyon düzenlerken, İran misilleme olarak Kuveyt ve Bahreyn’e saldırılar başlattı ve Hürmüz’den geçişi izne bağladı. Eş zamanlı olarak Washington’da yürüyen İsrail–Lübnan ateşkes görüşmelerinde mutabakata varıldıysa da Hizbullah’ın bunu reddetmesiyle İsrail saldırılarını sürdürdü.

Hafta sonuna doğru ABD tarafından gelen mesajlar daha uzlaşmacı bir tona büründü; Dışişleri Bakanı Rubio İran’ın nükleer programın bazı başlıklarını ilk kez müzakereye açtığını belirtirken, Trump İran Dini Lideri Hamaney ile görüşmeye açık olduğunu ifade etti. Buna karşın İran tarafı net bir sonuca ulaşılamadığını vurguladı. Gündemin merkezine İran’ın elindeki yaklaşık 400 kilogram zenginleştirilmiş uranyumun akıbeti yerleşti. Sonuç olarak hafta, “anlaşmaya çok yakın” görünümünden çatışmaların yeniden alevlenmesine uzanan çelişkili bir tablo ortaya koydu; Hürmüz Boğazı küresel petrol ve gaz akışının yaklaşık beşte birini taşıması nedeniyle, geçişin sınırlı kalması petrol fiyatları ve küresel risk iştahı üzerindeki en önemli baskı unsuru olmaya devam ediyor.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 100,05 seviyesinde yükselişle tamamladı; güçlü istihdam verisi ve Orta Doğu kaynaklı güvenli liman talebi dolara destek verdi. ABD 10 yıllık tahvil getirileri ise istihdam verisinin ardından yükselerek haftayı %4,53 seviyesinde tamamladı. ABD borsaları, hafta başında rekor seviyeler görmesine rağmen cuma günkü sert satışın etkisiyle haftayı düşüşle kapattı; S&P 500 dokuz haftalık yükseliş serisini sonlandırarak haftalık bazda %2’nin üzerinde, Nasdaq ise yaklaşık %4,7 değer kaybetti ve Nisan 2025’ten bu yana en kötü haftasını geçirdi. Emtia tarafında ons altın, cuma günü güçlü istihdam verisiyle artan faiz beklentileri sonucu %4,63 düşüşle haftayı 4.329,33 dolar seviyesinde, ons gümüş ise %9,89 sert düşüşle 67,84 dolar seviyesinde tamamladı. Brent petrol, Hürmüz kaynaklı arz endişeleriyle hafta içinde oynak bir seyir izleyerek 93 dolar civarında fiyatlandı.

ABD’de bu hafta piyasaların odağında 10 Haziran Çarşamba günü açıklanacak Mayıs ayı TÜFE verisi yer alıyor. Güçlü istihdam verisinin ardından faiz indirimi beklentilerinin neredeyse tamamen fiyatlardan silindiği bir ortamda, enflasyon rakamları haftanın en kritik verisi olarak öne çıkıyor. Manşet TÜFE’nin aylık bazda %0,3 artması beklenirken, yıllık enflasyonun %4,2 seviyesine yükselmesi öngörülüyor. Çekirdek tarafında ise aylık %0,5, yıllık %2,9 beklentisi bulunuyor. Beklentilerin üzerinde gelecek bir enflasyon verisi, Fed’in temkinli duruşunu pekiştirerek tahvil faizleri ve risk iştahı üzerindeki baskıyı artırabilir.

Enflasyon cephesini tamamlayacak bir diğer önemli veri ise 11 Haziran Perşembe açıklanacak ÜFE olacak. Üretici fiyatlarındaki seyir, maliyet baskılarının tüketici fiyatlarına ne ölçüde yansıdığı konusunda önemli sinyaller verecek. Enerji fiyatlarındaki oynaklık ve Hürmüz kaynaklı arz endişeleri, üretici tarafındaki baskıların yeniden güçlenmesine neden olabilir.

İşgücü piyasasına ilişkin veriler de hafta boyunca takip edilecek. Haftalık işsizlik başvuruları ile haftalık ADP istihdam değişimi, güçlü istihdam tablosunun kalıcı olup olmadığına dair güncel sinyaller sunacak. Enerji tarafında haftalık ham petrol stokları ile EIA Kısa Vadeli Enerji Görünümü ve OPEC aylık raporu, petrol fiyatlarındaki oynaklığın yüksek seyrettiği bir dönemde yakından izlenecek. Ayrıca konut piyasasına ilişkin ikinci el ve mevcut konut satışları verileri ile Atlanta Fed GDPNow tahminleri, ikinci çeyrek büyüme görünümüne dair ipuçları verecek. Genel olarak bu hafta açıklanacak enflasyon verileri, Fed’in faiz patikasına ilişkin beklentilerin ve dolayısıyla küresel risk iştahının yönünü belirleyecek.

Yurt içinde geçen haftanın en önemli gündem maddesi 5 Haziran Cuma günü açıklanan Mayıs ayı enflasyon verileri oldu. TÜFE aylık bazda %1,71 artarken, yıllık enflasyon %32,61 seviyesine gerileyerek Nisan ayındaki %32,37 seviyesinin hafif üzerinde ancak düşüş eğilimini koruyarak gerçekleşti. AA Finans anketinde aylık %1,65, yıllık %32,53 olan beklentinin bir miktar üzerinde gelen veride, olumlu hava koşullarının desteğiyle gıda fiyatlarının aylık %0,48 gerilemesi dikkat çekti. Eğitimde kural bazlı fiyatlama ve kira enflasyonundaki düşüşle birlikte yıllık hizmet enflasyonunun %41,1 seviyesine gerilemesi, dezenflasyon sürecinin hizmet tarafında da ilerlediğini gösterdi.

ÜFE tarafında ise aylık %2,75, yıllık %28,93’e yükselen üretici fiyatları, maliyet baskılarının önümüzdeki dönemde tüketici fiyatları üzerinde sürdürülebileceği endişesini canlı tuttu. Jeopolitik risklerin ve enerji fiyatlarındaki oynaklığın enflasyon görünümü üzerindeki baskısı sürmekle birlikte, Hazine ve Maliye Bakanı Mehmet Şimşek atılan adımlarla bu etkilerin sınırlandırıldığını vurguladı.

Ekonomik aktivite tarafında açıklanan veriler ise karışık bir görünüme işaret etti. İstanbul Sanayi Odası Türkiye İmalat PMI verisi Mayıs ayında 49,80 seviyesine yükselerek daralma bölgesinin sınırına yaklaşırken, birinci çeyrek büyümesi yıllık %2,5 ile beklentilerin (%2,7) altında gerçekleşti. İşsizlik oranı ise Nisan ayında %8,2 seviyesine yükseldi. Piyasa tarafında BIST 100 endeksi, küresel piyasalardaki satış baskısının ve yabancı çıkışının sürmesinin etkisiyle haftayı düşüşle tamamladı.

Yurt içinde bu hafta piyasaların odağında 11 Haziran Perşembe günü gerçekleşecek TCMB Para Politikası Kurulu (PPK) toplantısı yer alıyor. Mayıs enflasyonunun beklentilere yakın gelmesinin ardından, piyasa beklentisi TCMB’nin politika faizini mevcut seviyede sabit tutarak Haziran toplantısını faiz değişikliği olmadan geçirmesi yönünde şekilleniyor. Bloomberg HT anketine göre de Merkez Bankası’nın faizi sabit tutması bekleniyor. Karar metninde enflasyon görünümüne ve para politikasına ilişkin verilecek mesajlar yakından takip edilecek.

Hafta içinde ayrıca veri gündemi yoğun olacak. 10 Haziran Çarşamba günü açıklanacak Nisan ayı perakende satışlar verisi iç talebin gücüne ilişkin güncel görünüm sunarken, sanayi üretimi verileri üretim cephesindeki seyri ortaya koyacak. Cari işlemler dengesi verisi dış denge tarafındaki gelişmeleri, Piyasa Katılımcıları Anketi ise hem enflasyon beklentilerindeki eğilim hem de faiz beklentileri açısından öne çıkacak. Küresel tarafta ABD enflasyon verileri ve Orta Doğu’daki jeopolitik gelişmeler, yabancı yatırımcı akımları ve risk iştahı üzerinden yurt içi piyasalar açısından da belirleyici olmaya devam edecek.

Piyasalarda Bu Hafta

ABD’de bu hafta Mayıs ayına ilişkin tüketici enflasyon beklentileri takip edilecek. Önceki dönemde New York Fed anketinde bir yıllık enflasyon beklentisi %3,6 seviyesinde gerçekleşmişti. İran savaşının tetiklediği enerji şokunun benzin ve akaryakıt fiyatlarına yansımasıyla birlikte hane halkının kısa vadeli enflasyon algısının yükseliş eğiliminde olduğu görülüyor. Beklentilerdeki bu seyir, fiyatlama davranışları ve ücret-fiyat sarmalı riski açısından kritik önem taşıyor. Beklentilerin çıpalanmış kalması Fed’in enflasyonla mücadelesindeki güveni desteklerken, yukarı yönlü kırılma faiz indirim sürecini öteleyebilecek bir gelişme olarak izlenmektedir.

ABD’de bu hafta Mayıs ayına ilişkin ADP özel sektör istihdam değişimi takip edilecek. Veri, iki gün sonra açıklanacak resmi tarım dışı istihdam raporu için öncü sinyal niteliği taşıdığından piyasalarca yakından izleniyor. Nisan ayında özel sektör istihdamındaki dirençli görünüm, iş gücü piyasasının sıkı para politikasına karşın gücünü koruduğuna işaret etmişti. Güçlü seyreden istihdam, Fed’in faiz indirim beklentilerini öteleyebileceğinden dolar ve tahvil faizleri açısından önemini korumaktadır.

ABD’de bu hafta Nisan ayına ilişkin dış ticaret dengesi izlenecek. Önceki dönemde 60,3 milyar dolar açık verilirken, bu dönem açığın 55,2 milyar dolara gerilemesi bekleniyor. Dış ticaret görünümü, büyüme ve dolar açısından takip ediliyor.

ABD’de bu hafta Mayıs ayına ilişkin çekirdek tüketici enflasyonu (TÜFE) takip edilecek. Önceki dönemde Fed’in yakından izlediği yıllık çekirdek TÜFE %2,8 seviyesinde gerçekleşerek Eylül’den bu yana en yüksek seviyeye ulaşmış, aylık bazda ise %0,4 ile beklentilerin üzerinde artış kaydetmişti. Bu ay yıllık çekirdek enflasyonun %2,9’a, aylık artışın ise %0,5’e yükselmesi bekleniyor. Konut (shelter) kalemindeki yapışkanlık ve tarifelerin gecikmeli geçiş etkisi, çekirdek tarafındaki sürekliliği besleyen başlıca unsurlar olarak öne çıkıyor. Çekirdek enflasyondaki bu kalıcılık, Fed’in faiz patikasına yönelik temkinli duruşunu pekiştirebilecek nitelikte değerlendiriliyor.

ABD’de bu hafta Mayıs ayına ilişkin manşet tüketici enflasyonu (TÜFE) izlenecek. Önceki dönemde aylık TÜFE %0,6 artarken, yıllık enflasyon %3,8 ile Mayıs 2023’ten bu yana en yüksek seviyeye çıkmıştı; bu artışta İran savaşı kaynaklı enerji fiyatlarındaki sıçrama belirleyici olmuştu. Bu ay aylık artışın %0,3’e yavaşlaması beklenirken, enerji kalemindeki seyir ve baz etkileri yıllık rakam üzerinde belirleyici olacak. Benzin ve akaryakıt fiyatlarındaki çift haneli yıllık artışlar, enflasyondaki yukarı yönlü riskleri canlı tutuyor. Enflasyondaki seyir; dolar, tahvil faizleri ve Fed beklentileri açısından haftanın en kritik verilerinden biri konumunda.

ABD’de bu hafta Mayıs ayına ilişkin üretici fiyat endeksi (ÜFE) izlenecek. Önceki dönemde aylık ÜFE %1,4 artarken, yıllık ÜFE %6 seviyesinde bulunuyordu; çekirdek ÜFE tarafında ise aylık artış %1 olarak kaydedilmişti. Bu ay manşet aylık artışın %0,7’ye, çekirdek aylık artışın ise %0,5’e yavaşlaması bekleniyor. Üretici fiyatları, tedarik zincirinin yukarı halkalarındaki maliyet baskılarını yansıtması ve tüketici enflasyonuna öncülük etmesi nedeniyle yakından izleniyor. Enerji ve emtia fiyatlarındaki seyrin üretici tarafına yansıması, önümüzdeki dönem TÜFE görünümü açısından önem taşıyor.

ABD’de bu hafta Mayıs ayına ilişkin aylık bütçe dengesi takip edilecek. Önceki dönemde 215 milyar dolar açık kaydedilmesi, mali tarafındaki görünümü yansıttı. Bütçe açığındaki seyir, hazine arzı ve tahvil piyasaları açısından izleniyor.

ABD’de bu hafta işsizlik başvurularının dört haftalık ortalaması takip edilecek. Son dönemde başvuruların 209-215 bin bandında seyretmesi, iş gücü piyasasının genel görünümünde belirgin bir bozulma sinyali oluşmadığına işaret etti. Başvuruların tarihsel ortalamaların altında kalması iş gücü talebinin halen güçlü olduğunu gösterirken, işe alım hızındaki sınırlı yavaşlama dikkat çekiyor. Başvurulardaki olası bir yükseliş faiz indirimi beklentilerini güçlendirebilecekken, düşük seviyelerin korunması Fed’in sıkı duruşunu desteklemeye devam edebilir. İstihdam piyasasındaki bu seyir, para politikası kararları açısından önemini koruyor.

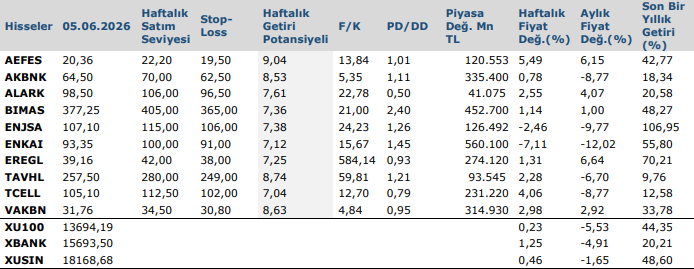

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten