Haftalık Strateji

Warsh’ın ilk toplantısı Fed’i şahin çizgiye taşıdı

ABD’de geçen haftanın ve hatta ayın en kritik gelişmesi, 17 Haziran Çarşamba günü açıklanan Fed faiz kararıydı. Banka, politika faizini beklentilere paralel olarak %3,50–3,75 aralığında üst üste dördüncü kez sabit tuttu; ancak asıl gündem, Kevin Warsh’ın başkan olarak ilk toplantısında yarattığı tablo oldu. Warsh karar metnini belirgin biçimde kısalttı, ileriye dönük yönlendirmeyi metinden çıkardı ve nokta grafiğine kendi projeksiyonunu eklemekten bilinçli olarak kaçındı. Tahmin sunan 18 yetkilinin dokuzunun 2026’da en az bir faiz artışı öngörmesiyle, Mart’taki tek indirim beklentisi medyan görünümden tamamen silindi ve komite net biçimde şahin bir çizgiye kaydı. Projeksiyonlarda 2026 büyüme beklentisi %2,4’ten %2,2’ye çekilirken, çekirdek enflasyon tahmini %2,7’den %3,3’e yükseltilerek enflasyonist baskılara dikkat çekildi. Yıllık enflasyonun %4,2 ile yukarı yönlü sürpriz yapması bu duruşu destekledi; karar sonrası dolar ve tahvil faizleri yükselirken, S&P 500 ve Nasdaq satıcılı seyretti.

Makro veri akışı da büyüme tarafında temkinli bir tablo çizdi. Mayıs sanayi üretimi aylık %0,1 ile %0,3’lük beklentinin altında kalarak önceki ayın %0,9’luk güçlü performansının ardından belirgin ivme kaybına işaret etti; imalat üretiminin yatay seyretmesi sanayinin asıl motorundaki duraklamayı gösterdi. Haziran New York Empire State İmalat Endeksi 5,70’e gerileyerek hem 13,20’lik beklentinin hem de önceki 19,60 seviyesinin oldukça altında kaldı ve bölgesel imalatta sert bir soğumaya işaret etti. İstihdam cephesinde ise haftalık ADP istihdamı 25.500 kişilik artışla yavaşlamanın dördüncü dönemine girerken, haftalık işsizlik başvuruları 226 bine gerileyerek beklentiye yakın geldi; devam eden başvuruların yaklaşık üç ayın zirvesi olan 1,81 milyona çıkması ise “düşük işe alım–düşük işten çıkarma” eğilimiyle birlikte kademeli bir gevşeme sinyali olarak okundu.

Jeopolitik cephede hafta, 28 Şubat’ta başlayan savaşın fiilen sona erdiği tarihi bir döneme sahne oldu. Trump ile İran Cumhurbaşkanı Pezeşkiyan’ın 14 Haziran gecesi 14 maddelik mutabakat metnini dijital olarak imzalamasıyla yürürlüğe giren “İslamabad Mutabakat Anlaşması”; Lübnan dahil tüm cephelerde savaşın derhal sona erdirilmesi, Hürmüz Boğazı’nın deniz trafiğine yeniden açılması, ABD ablukasının ve yaptırımların 60 gün içinde kaldırılması, İran’ın dondurulmuş varlıklarının serbest bırakılması, yeniden inşa için 300 milyar dolarlık bir yatırım fonu kurulması ve İran’ın nükleer silah geliştirmeme taahhüdünü yenilemesi gibi ağır başlıklar içeriyor. Nükleer programın nasıl sınırlandırılacağı ve yaptırımların tam kaldırılması gibi en çetrefilli maddeler ise tarafların İsviçre’de yürüteceği 60 günlük müzakere sürecine bırakıldı.

Sürecin pürüzsüz ilerlediğini söylemek ise güç. İsrail’in metne imza öncesi erişim talebinin ABD tarafından reddedilmesi, ardından Lübnan deniz sahasına yönelik ihlaller ve Beyrut saldırısı, anlaşmanın kırılganlığını ortaya koydu. 19 Haziran’da İsviçre’nin Bürgenstock kasabasında planlanan fiziki imza töreni iptal edilip dijital imzanın yeterli görülmesi de sürecin teknik müzakere aşamasına geçtiğini teyit etti. Trump’ın G7’de “anlaşmayı ihlal ederlerse cehenneme kadar bombalarız” çıkışı, mutabakatın hâlâ ne denli hassas bir zemine oturduğunu gösteriyor. Hürmüz’ün statüsü ve İsrail’in tutumu, önümüzdeki dönemde risk iştahı üzerindeki en kritik değişkenler olmaya devam edecek.

ABD’de bu hafta veri gündemi yoğun ve Fed’in şahin duruşu sonrası enflasyon tarafına özel bir hassasiyet var. Haftanın en kritik verisi, 25 Haziran Perşembe açıklanacak Mayıs ayı çekirdek PCE (Fed’in tercih ettiği enflasyon göstergesi) olacak; önceki %2,7’lik yıllık seviye ve %0,2’lik aylık artışın üzerine gelecek her sürpriz, faiz artışı senaryosunu güçlendirebilir. Aynı gün GSYİH’nin ilk çeyrek nihai okuması (%1,6 beklenti), dayanıklı mal siparişleri ve haftalık işsizlik başvuruları da takip edilecek. 23 Haziran Salı öncü Haziran PMI verileri (imalat 55,1, hizmet 50,7 önceki) imalat ile hizmet arasındaki ayrışmayı güncelleyecek; 24 Haziran’da yeni konut satışları ve ilk çeyrek cari açığı, 26 Haziran Cuma ise Michigan tüketici güveni ve enflasyon beklentileri (yıllık %4,6, 5 yıllık %3,4) izlenecek. Hafta boyunca Waller, Williams, Goolsbee ve Kashkari gibi FOMC üyelerinin konuşmaları, Warsh sonrası iletişim boşluğunu doldurması açısından ayrıca önem taşıyacak.

Yurt içinde geçen haftanın öne çıkan gündemi, 11 Haziran PPK toplantısına ilişkin yayımlanan tutanaklardı. Kurul söz konusu toplantıda politika faizini %37, gecelik borç verme faizini %40 ve borçlanma faizini %35,5’te sabit tutmuştu; tutanaklarda fiyat istikrarı sağlanana kadar sıkı duruşun süreceği ve dezenflasyonun talep, kur ve beklenti kanalları üzerinden güçlendirileceği vurgulandı. Veri tarafında ise sürpriz, Nisan sanayi üretiminden geldi: üretim aylık %3,70 ile güçlü sıçrama yaparak önceki ayın -%0,80’lik daralmasını fazlasıyla telafi etti, yıllık bazda da -%1,1’den %6,0’a yükselerek çarpıcı bir toparlanmaya işaret etti. Sıkı para politikasına rağmen kaydedilen bu performans, ekonomik aktivitedeki yavaşlamanın sanıldığı kadar derin olmayabileceği değerlendirmelerini öne çıkardı. Haziran kapasite kullanımının %74,5’e yükselmesi de bu görece canlı tabloyu destekledi. Mayıs Merkezi Yönetim Bütçesi 298,20 milyar TL açık vererek önceki 338,70 milyar TL’ye kıyasla sınırlı iyileşme gösterse de, yüksek seyreden açık kamu maliyesindeki baskının sürdüğünü ortaya koydu.

Piyasa tarafında ise yabancı çıkışı devam etti: TCMB haftalık menkul kıymet istatistiklerine göre yurt dışı yerleşikler 8–12 Haziran’da hisse senedinde 117,77 milyon dolar net satışla beş hafta üst üste satış tarafında kaldı. Buna karşın DİBS tarafında 428,8 milyon dolar, ÖST’de 2,15 milyon dolar alımla toplam portföyde 313,18 milyon dolar net alış kaydedilmesi, sabit getirili tarafın görece dayanıklı kaldığını gösterdi.

Yurt içinde bu hafta veri akışı görece sakin ancak küresel risk iştahı belirleyici olacak. 22 Haziran Pazartesi açıklanacak Haziran Tüketici Güveni (önceki 85,8) ve Mayıs yabancı turist girişi, iç talep ve hizmet sektörü açısından izlenecek; aynı gün Mayıs Merkezi Hükümet Borç Stoku da takip edilecek. 25 Haziran Perşembe açıklanacak brüt ve net döviz rezervleri ise TCMB’nin rezerv biriktirme sürecindeki seyri açısından kritik. Asıl belirleyici unsur ise dış cephe olacak: ABD’de Fed’in şahin dönüşü sonrası yükselen dolar ve tahvil faizleri, gelişmekte olan ülke varlıkları üzerinde baskı kurabilir; öte yandan Orta Doğu’daki mutabakatın hayata geçmesi ve petrol fiyatlarındaki olası gerileme, hem enflasyon görünümü hem de yabancı sermaye akımları üzerinden yurt içi piyasalar için destekleyici bir zemin oluşturabilir. Beş haftadır süren hisse çıkışının bu hafta kırılıp kırılmayacağı, küresel risk iştahının yönüyle birlikte yakından izlenecek.

Piyasalarda Bu Hafta

ABD’de bu hafta ADP istihdam değişimi açıklanacak. Özel sektör istihdamındaki haftalık seyri yansıtan veri, resmi tarım dışı istihdam raporu öncesinde işgücü piyasasının gidişatına dair öncü sinyal sunması açısından izleniyor. İstihdam artışındaki yavaşlama Fed’in faiz patikasına yönelik beklentileri etkileyebilecekken, güçlü seyir bankanın temkinli duruşunu sürdürmesini destekleyecek.

ABD’de bu hafta Haziran ayına ilişkin öncü PMI verileri takip edilecek. Önceki dönemde imalat PMI 55,1, hizmet PMI 50,7 ve bileşik PMI 51,5 seviyesinde gerçekleşmişti. İmalat tarafındaki güçlü genişlemeye karşın hizmet sektörünün eşik seviyeye yakın seyri, ekonomideki ayrışmayı yansıtıyor. Fed’in şahin duruşu sonrası veriler, büyüme ve enflasyon görünümü açısından yakından izlenecek.

ABD’de bu hafta ilk çeyreğe ilişkin cari işlemler dengesi açıklanacak. Önceki dönemde cari açık 190,7 milyar USD seviyesinde gerçekleşmişti. Dış ticaret açığı ve sermaye akımlarının seyrini yansıtan veri, doların orta vadeli görünümü ve küresel dengesizlikler açısından izleniyor. Açıktaki genişleme dolar üzerinde baskı oluşturabilecekken, daralma dış dengedeki iyileşmeye işaret edecek.

ABD’de bu hafta Mayıs ayına ilişkin çekirdek PCE fiyat endeksi açıklanacak. Fed’in tercih ettiği enflasyon göstergesi olan verinin yıllık oranı önceki dönemde %3,3, aylık artış ise %0,2 seviyesinde bulunuyordu. Fed’in şahin dönüşü sonrası enflasyon tarafına özel bir hassasiyet bulunuyor; çekirdek PCE’deki yukarı yönlü her sürpriz, faiz artışı senaryosunu güçlendirebilir. Veri, haftanın en kritik gündem maddesi olarak öne çıkıyor.

ABD’de bu hafta ilk çeyreğe ilişkin GSYİH çeyreksel büyüme verisi açıklanacak. Piyasa beklentisi %1,6 yönünde şekillenirken, önceki dönemde büyüme %0,5 seviyesinde gerçekleşmişti. Beklentilerin üzerinde bir büyüme, ekonomideki dayanıklılığı teyit ederek Fed’in şahin duruşunu desteklerken; zayıf okuma, yavaşlama endişelerini güçlendirebilir. Veri, faiz patikasına yönelik beklentiler açısından yakından izlenecek.

Yurt içinde bu hafta Haziran ayına ilişkin tüketici güveni endeksi takip edilecek. Önceki dönemde endeks 85,8 seviyesinde bulunuyordu. İç talep koşulları ve hane halkının harcama eğilimine dair öncü sinyal sunan veri, dezenflasyon sürecinin tüketici tarafındaki yansımaları açısından izleniyor. Endeksteki olası bir toparlanma talep tarafında canlanmaya işaret edebilecekken, gerileme iç talepteki zayıflığı teyit edecek.

Yurt içinde bu hafta Haziran ayına ilişkin sektörel enflasyon beklentileri açıklanacak. Reel sektör, hane halkı ve piyasa katılımcılarının fiyat artışlarına yönelik beklentilerini yansıtan veri, TCMB’nin dezenflasyon sürecinde beklenti kanalının ne ölçüde çalıştığını göstermesi açısından kritik. Beklentilerdeki iyileşme, sıkı para politikasının kararlılığını ve fiyat istikrarına olan güveni teyit eden bir unsur olarak değerlendiriliyor.

Yurt içinde bu hafta Haziran ayına ilişkin hane halkı beklenti anketi takip edilecek. Hane halkının gelecek döneme yönelik enflasyon, döviz kuru ve genel ekonomik görünüme dair beklentilerini ölçen anket; tüketim, tasarruf ve fiyatlama davranışlarındaki eğilimi yansıtması açısından izleniyor. Beklentilerdeki normalleşme, dezenflasyon sürecini destekleyen önemli bir gösterge olarak öne çıkıyor.

Yurt içinde bu hafta Mayıs ayına ilişkin yurt dışı üretici fiyat endeksi (YD-ÜFE) izlenecek. Önceki dönemde yıllık YD-ÜFE %4,16 seviyesinde gerçekleşmişti. İthalat fiyatları ve döviz kuru gelişmelerinden etkilenen veri, dış kaynaklı maliyet baskılarının yurt içi enflasyon görünümüne geçiş riski açısından takip ediliyor. Küresel emtia fiyatları ve kur seyri, endeksin gidişatı üzerinde belirleyici olacak.

Yurt içinde bu hafta Mayıs ayına ilişkin merkezi yönetim borç stoku takip edilecek. Önceki dönemde toplam borç stoku 14,4 trilyon TL seviyesinde bulunuyordu. Kamu borçluluğunun seyri, mali disiplin, faiz yükü ve borç çevirme kapasitesi açısından izleniyor. İç ve dış borç kompozisyonundaki değişim ile döviz kuru gelişmeleri, stokun gidişatı üzerinde belirleyici olacak.

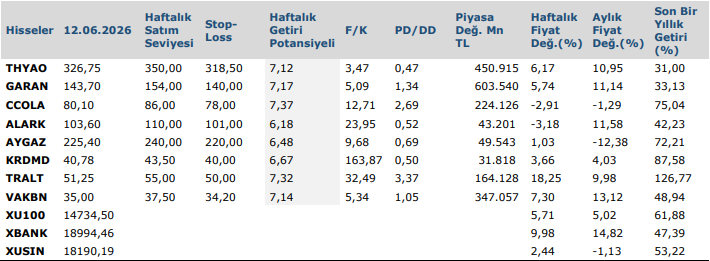

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten