Haftalık Strateji

Orta Doğu’da barış anlaşmasının gölgesinde Fed haftası…

ABD’de geçen haftanın en dikkat çeken gelişmesi, finans tarihinin en büyük halka arzı olarak konumlanan SpaceX’in borsada işlem görmeye başlaması oldu. Halka arz fiyatlaması 11 Haziran’da tamamlandıktan sonra hisseler 12 Haziran Cuma günü Nasdaq’ta “SPCX” koduyla işlem görmeye başladı. Hisse başına 135 dolar sabit fiyatla toplamda yaklaşık 75 milyar dolar büyüklüğe ulaşan arz, 2019’da gerçekleşen 29,4 milyar dolarlık Saudi Aramco halka arzını geride bırakarak borsa tarihinin en büyüğü oldu. Bireysel yatırımcılardan 70 milyar doları aşan talep toplayan arz, bu büyüklükteki bir megacap işleminin pasif ve spekülatif sermayeyi diğer hisselerden ve kripto varlıklardan kendine çekebileceği endişesiyle haftanın en çok tartışılan likidite olayı olarak öne çıktı. Hisse, ilk işlem gününe 150 dolardan başladı ve gün içinde 176,52 dolara kadar yükseldikten sonra kapanışı 135 dolarlık halka arz fiyatının %19,2 üzerinde, 160,95 dolardan tamamladı; böylece şirketin piyasa değeri 2,10 trilyon dolar seviyesine ulaştı. Güçlü ilk gün performansı, dev arzın yarattığı likidite endişelerine rağmen talebin ne denli yoğun olduğunu teyit etti.

Makro cephede haftanın iki kritik verisi enflasyon rakamlarıydı. 10 Haziran Çarşamba açıklanan Mayıs ayı TÜFE’si aylık %0,5 artarken, yıllık bazda %4,2 ile Nisan 2023’ten bu yana en yüksek seviyeye çıktı. Çekirdek enflasyon ise aylık %0,4’ten %0,2’ye gerileyerek %0,3’lük beklentinin altında kaldı, yıllık bazda %2,9 olarak gerçekleşti. Enerji fiyatları Mayıs’ta %3,9, gıda fiyatları ise %0,2 arttı. Bir gün sonra açıklanan ÜFE tarafında baskılar daha da belirginleşti; üretici fiyat endeksi aylık %1,1 (beklenti %0,7), yıllık %6,5 (beklenti %6,4) ile beklentilerin üzerinde geldi. Manşet enflasyonun üç yılın zirvesine tırmanması, güçlü istihdam verisiyle birlikte Fed’in faiz indirimine yönelik beklentilerini büyük ölçüde geriletti. İşgücü piyasasında haftalık işsizlik başvuruları 229 bin ile 220 binlik beklentinin üzerinde gelse de, istihdam görünümünün genel olarak güçlü kaldığı; ticaret dengesinin ise -55,9 milyar dolarla beklentiden bir miktar iyi gerçekleştiği izlendi.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 99,75 seviyesinde %0,32 düşüşle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,485 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif fiyatlandı. Haftalık bazda S&P 500 %0,65, Dow Jones Industrial %0,68ve Nasdaq 100 %2,34 değer kazandı. Ons altın geçtiğimiz haftayı %2,54 düşüş ile 4.219,32 dolardan tamamlarken, Ons gümüş ise haftayı %0,24 yükselişle 68 dolardan tamamladı. Brent petrol ise haftayı %6,19 düşüşle 87,33 dolardan tamamladı.

Jeopolitik cephede geçen hafta, savaşın eşiğinden anlaşmaya uzanan son derece çalkantılı bir seyir izledi. İran’dan ateşlenen balistik füze dalgaları nedeniyle İsrail’in kuzeyinde sirenler çalarken, İsrail karşılık olarak Tahran ve İsfahan çevresindeki askeri hedefleri ile Mahşehr’deki Karun Petrokimya Tesisi’ni vurdu; Irak ve İran’da hava sahaları kapatılırken, Yemen’deki Husiler de Kızıldeniz’de İsrail’e yönelik yeni bir cephe açtığını duyurdu. Tansiyon hafta ortasında diplomatik bir tona evrildi; Trump, Netanyahu’ya İran’la birkaç gün içinde anlaşma sağlanması halinde askeri saldırıların gereksiz hale geleceği mesajını ilettiğini, ayrıca dikkatli olmazsa İran karşısında yalnız kalabileceği uyarısını yaptığını doğruladı. Hafta sonuna doğru Trump, 11 Haziran için planlanan İran’a yönelik saldırıları iptal ettiğini ve “büyük bir uzlaşıya varıldığını, muhtemelen Avrupa’da bir imza töreni olacağını” açıkladı. Anlaşma taslağına göre ateşkesin 60 gün uzatılması, Hürmüz Boğazı’nın yeniden uluslararası deniz trafiğine açılması ve bu süreçte İran’ın zenginleştirilmiş uranyum stokları ile nükleer programına ilişkin müzakerelerin yürütülmesi öngörülüyor. Buna karşın İran tarafı, metnin ana maddelerinde büyük ölçüde uzlaşı sağlandığını doğrulasa da “henüz nihai bir sonuca varılmadığını” belirterek temkinli yaklaştı. Anlaşma ihtimalinin güçlenmesi petrol fiyatlarını sert geriletirken küresel borsaları destekledi; ancak Hürmüz Boğazı’nın küresel petrol ve gaz akışının yaklaşık beşte birini taşıması nedeniyle, geçişin durumu önümüzdeki dönemde de risk iştahı üzerindeki en kritik değişken olmaya devam edecek.

ABD’de bu hafta piyasaların ve hatta ayın en kritik makro gelişmesi, 17 Haziran Çarşamba günü açıklanacak Fed faiz kararı olacak. Beklenti, politika faizinin mevcut %3,75 seviyesinde sabit tutulması yönünde. Ancak asıl belirleyici unsur faiz oranından çok, karar sonrası yayımlanacak FOMC açıklaması, güncellenen ekonomik projeksiyonlar (nokta grafiği) ve Başkan’ın basın toplantısındaki mesajları olacak. Faiz indirimi beklentilerinin neredeyse tamamen fiyatlardan silindiği, enflasyonun ise üç yılın zirvesine çıktığı bir ortamda, Fed’in enflasyon görünümüne ilişkin tonu tahvil faizleri ve küresel risk iştahının yönünü tayin edecek. Haftanın diğer önemli verileri arasında 15 Haziran Pazartesi açıklanacak Mayıs ayı sanayi üretimi (aylık beklenti %0,2) ve kapasite kullanım oranı (%76,2) ile 17 Haziran’daki perakende satışlar (beklenti %0,5) yer alıyor; bu veriler üretim ve iç talep cephesindeki görünümü ortaya koyacak. New York Empire State ve 18 Haziran’daki Philadelphia Fed imalat endeksleri bölgesel imalata dair öncü sinyaller verirken, enerji tarafında haftalık ham petrol stokları ve IEA aylık raporu Orta Doğu kaynaklı arz endişelerinin gölgesinde izlenecek. Ayrıca 19 Haziran Cuma günü ABD piyasaları Juneteenth tatili nedeniyle kapalı olacak.

Yurt içinde geçen haftanın en kritik gündem maddesi 11 Haziran Perşembe günü açıklanan TCMB faiz kararıydı. Para Politikası Kurulu, politika faizi olan bir hafta vadeli repo ihale faiz oranını piyasa beklentisine paralel şekilde %37 seviyesinde sabit tuttu; Kurul ayrıca gecelik borç verme faizini %40’ta, gecelik borçlanma faizini ise %35,5’te sabit bıraktı. Karar metnindeki mesajlar faiz oranı kadar dikkatle izlendi. Metinde, yılın ilk aylarındaki yükselişin ardından enerji fiyatlarının da etkisiyle nisanda artan enflasyonun ana eğiliminin mayıs ayında bir miktar gerilediği vurgulandı. Kurul, jeopolitik gelişmeler eşliğindeki belirsizlikler nedeniyle enerji fiyatlarında oynaklık ve yüksek seyrin sürdüğünü, ilk çeyrek verileri ile öncü göstergelerin iç talepteki zayıf seyrin devam ettiğine işaret ettiğini belirtti. Metinde ayrıca fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun korunacağı, enflasyon görünümünde belirgin ve kalıcı bir bozulma olması halinde gerekli adımların atılacağı mesajı da yinelendi. Haftanın son işlem gününde açıklanan cari işlemler dengesi de öne çıkan veriler arasındaydı. Nisan ayında cari işlemler hesabı 5 milyar 695 milyon dolar açık verirken, altın ve enerji hariç cari işlemler hesabı 319 milyon dolar fazla kaydetti. Piyasa beklentisi açığın 5,4-5,5 milyar dolar bandında olacağı yönünde olduğundan veri beklentinin hafif üzerinde geldi; ancak yıllıklandırılmış cari açığın Eylül 2025’ten itibaren ilk kez düşüş göstererek nisanda yaklaşık 37 milyar dolara gerilemesi, aylardır süren yükseliş trendinin kırılması açısından ayın en dikkat çekici makroekonomik gelişmesi oldu.

Yurt içinde bu hafta takvim açısından en kritik başlık, 18 Haziran Perşembe günü yayımlanacak TCMB Para Politikası Toplantı Özeti (PPK tutanakları) olacak. Faiz kararının ardından Kurul üyelerinin enflasyon görünümü, dezenflasyon süreci ve önümüzdeki dönem politika patikasına ilişkin değerlendirmelerinin ayrıntıları, faiz beklentilerinin şekillenmesinde belirleyici olacak. Veri gündemi de yoğun; 15 Haziran Pazartesi açıklanacak Nisan ayı sanayi üretimi üretim cephesindeki seyri ortaya koyarken, 16 Haziran Salı açıklanacak Nisan ayı perakende satışlar (önceki yıllık %21,2) iç talebin gücüne dair güncel görünüm sunacak. Bu veriler, TCMB’nin karar metninde vurguladığı “iç talepteki zayıf seyir” tespitini test etmesi açısından önem taşıyacak. Piyasa tarafında ise menkul kıymetlerde dört haftadır süren yabancı çıkışının ardından bu hafta açıklanacak veriler ve küresel risk iştahının yönü kritik olacak. BIST 100, küresel satış baskısı ve yabancı çıkışlarının etkisiyle baskı altında kalmıştı; Orta Doğu’daki olası anlaşmanın hayata geçmesi ve buna bağlı petrol fiyatlarındaki gerileme, hem enflasyon görünümü hem de yabancı yatırımcı akımları üzerinden yurt içi piyasalar için destekleyici bir zemin oluşturabilir. Bu çerçevede ABD’deki Fed kararı ve Orta Doğu’daki jeopolitik gelişmeler, yabancı sermaye akımları ve risk iştahı kanalıyla yurt içi piyasalar açısından da belirleyici olmaya devam edecek.

Piyasalarda Bu Hafta

ABD’de bu hafta Mayıs ayına ilişkin sanayi üretimi takip edilecek. Önceki dönemde üretim aylık bazda %0,7 artarak güçlü bir görünüm sunmuş, yıllık bazda ise %1,4 seviyesinde gerçekleşmişti. Bu ay aylık artışın %0,2’ye yavaşlaması bekleniyor. Kapasite kullanım oranının %76,1’den %76,2’ye sınırlı yükselmesi öngörülüyor. İmalat tarafındaki seyir ve enerji fiyatlarındaki oynaklık, üretim cephesindeki ivme açısından belirleyici olacak. Sanayi üretimindeki görünüm, Fed’in büyüme ve faiz değerlendirmeleri açısından izlenecek.

ABD’de bu hafta haftanın en kritik gündem maddesi olan FED faiz kararı 17 Haziran Çarşamba günü açıklanacak. Politika faizi mevcut durumda %3,75 seviyesinde bulunuyor; piyasa beklentisi faizin bu toplantıda da sabit tutulması yönünde şekilleniyor. Güçlü gelen Mayıs istihdam verisi ve enflasyonda yukarı yönlü risklerin sürmesi, FED’in temkinli duruşunu koruyacağı beklentisini güçlendiriyor. Karar metniyle birlikte açıklanacak FOMC ekonomik projeksiyonları ve Başkan’ın basın toplantısındaki mesajları, faiz patikasına yönelik beklentiler açısından kritik önem taşıyor; iletişim tonu dolar, tahvil faizleri ve risk iştahı üzerinde belirleyici olacak.

ABD’de bu hafta Haziran ayına ilişkin NY Empire State imalat endeksi izlenecek. Önceki dönemde endeks 19,60 seviyesinde bulunuyordu. Bölgesel imalat aktivitesindeki seyir, ülke genelindeki sanayi görünümüne dair öncü sinyal niteliği taşıdığından yakından takip ediliyor. Endeksteki olası bir gerileme imalat tarafındaki ivme kaybına işaret edebilecekken, güçlü seyir sanayi aktivitesindeki dayanıklılığı teyit edecek.

Yurt içinde bu hafta Nisan ayına ilişkin sanayi üretimi takip edilecek. Önceki dönemde üretim aylık bazda %0,8, yıllık bazda %1,1 gerilemiş; sıkı para politikası ve zayıf talebin sanayi faaliyetleri üzerindeki baskısını yansıtmıştı. Üretimdeki seyir, ekonomik aktivitedeki yavaşlamanın boyutu ve TCMB’nin faiz patikasına yönelik beklentiler açısından izlenecek.

Yurt içinde bu hafta Mayıs ayına ilişkin merkezi yönetim bütçe dengesi takip edilecek. Önceki dönemde 338,7 milyar TL açık kaydedilmesi, mali tarafındaki görünümü yansıtmıştı. Bütçe açığındaki seyir, kamu maliyesi disiplini ve iç borçlanma görünümü açısından izleniyor; vergi gelirlerindeki performans ve faiz dışı harcamaların eğilimi, açığın gidişatı üzerinde belirleyici olacak.

Yurt içinde bu hafta Mayıs ayına ilişkin konut fiyat endeksi izlenecek. Önceki dönemde endeks aylık bazda %1,8 artmıştı. Konut fiyatlarındaki seyir, hem servet etkisi hem de kira enflasyonu üzerindeki yansımaları açısından takip ediliyor. Reel bazda fiyat artışlarının yavaşlaması, dezenflasyon sürecini destekleyen bir unsur olarak değerlendiriliyor.

Yurt içinde bu hafta Haziran ayına ilişkin imalat sanayi kapasite kullanım oranı (KKO) takip edilecek. Önceki dönemde oran %74,2 seviyesinde bulunuyordu. KKO’daki seyir, sanayi tarafındaki talep koşulları ve üretim ivmesine dair güncel sinyal sunması açısından izleniyor. Oranın gerilemesi iç ve dış talepteki zayıflığa işaret edebilecekken, yükseliş imalat aktivitesindeki toparlanmayı teyit edecek; veri, ekonomik aktivitenin gidişatı ve TCMB’nin değerlendirmeleri açısından önem taşıyor.

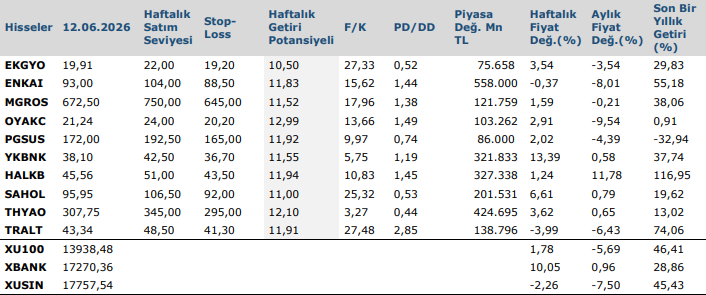

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten