Türk Perakende Ve Toptan Gıda Sektörü

2019 çok daha zorlu geçecek

- Türk gıda perakendecilerinin 2018 performansı büyük ölçüde yüksek gıda enflasyonu ve zayıf TL’den etkilenmiştir. Bunlardan hiçbiri, sektör oyuncuları için alışkın olmadıkları faktörler olmasa da, şirket finansalları üzerinde bir süredir bu düzeyde belirleyici olmuyorlardı. Sonuçlar tek tip olmamakla birlikte, neredeyse tüm oyuncular 3Ç18’de zirveye çıkan daha güçlü operasyonel marjları ile yılın başında bekledikleri ciroların üzerinde performans gösterdiler. Envanter kazançları ve güçlü turizm faaliyeti, özellikle 3Ç18’de etkinliğini gösterdi. Toplam FMCG pazarı, enflasyonla başabaş % 20 artarken, aynı dönemde incelememiz altındaki halka açık perakendeciler cirolarını yıllık bazda 28%, brüt kar marjlarını da 1.0pp iyileştirdi.

- 2019 yılında daha düşük iç tüketim, daha yüksek finansman maliyeti ve artan girdi enflasyonu nedenleriyle, Türk gıda perakendecilerinin 2018 marj kazanımlarını belli ölçüde geri vermelerini bekliyoruz. Özellikle, personel, kira ve enerji maliyetlerindeki artışlar sektör oyuncularını zorlayacaktır. Sektör için reel bir büyüme öngörmezken enflasyona paralel olarak genişlemesini bekliyoruz ve düşen operasyonel marjlar ve artan faiz maliyetleri nedeniyle karlılığın sektörün tamamı için yıllık bazda gerileyebileceğini düşünüyoruz. Yüksek enflasyon, düşük tüketici güven endeksi ve zayıf TL, piyasanın istisnai dönemler geçirdiğini göstermekte ve ÜFE’deki %39’luk artışa karşılık TÜFE’deki %22’lik artış ve ileriye yönelik de endişe yaratmaktadır. Öte yandan, söz konusu makro risklerden bizi daha fazla endişelendiren esas husus ise raf fiyatlarının afaki bir şekilde %10 düşürülmesi ve/veya sözleşmelerde yer alacak kurların sabitlenmesi gibi serbest piyasa işleyişine uyumlu olmadığını düşündüğümüz uygulama ve müdahelelerdir.

- Halka açık perakendecilerin karlılığının yukarıda ifade ettiğimiz zorluklardan uzak olmadığını gözardı etmiyoruz. Ancak, geçmişte de tecrübe edildiği üzere, bu şirketlerin marj baskısını piyasa güçleri sayesinde, çeyreksel bazda olmasa bile, zaman içerisinde hafifleteceklerine olan inancımızı sürdürüyoruz. Örneğin, asgari ücretin bir önceki yılın TÜFE’sinin dört katından fazla arttığı 2016 yılında bile inceleme kapsamımızdaki şirketler FAVÖK marjı kaybı yaşamadı.

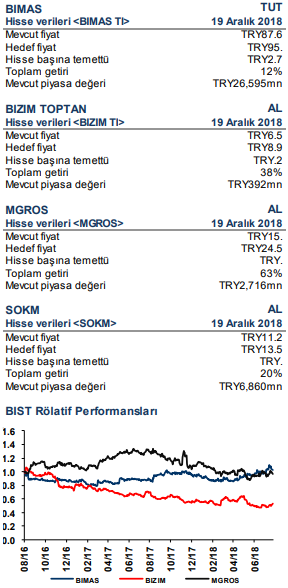

- Yatırım görüşlerimizi hisse bazında korumaya devam ediyoruz. Son ‘AL’ önerimizden itibaren %35 piyasa üstü getiri sağlayan Bim için önerimizi ‘AL’dan ‘TUT’a çekerken diğerleri için ‘AL’ önerimizi muhafaza ediyoruz.