2020’ye girerken bir durum tespiti yapmakta yarar var. Öncelikle 2019’da neler oldu ve bu yıl nasıl bitiyor önce onu ele alalım.

Dünya 2019’da resesyon korkusu içinde yaşadı. Bu korkunun yarattığı etkiyle 2018’de uygulamaya başlanan sıkılaştırıcı politikalarda genişlemeye dönük bazı değişiklikler yapıldı. Mesela Fed, faiz artırımlarını bırakıp faiz indirimlerine, bilanço küçültmeyi terk edip piyasaya yeniden para sürmeye başladı. Diğer gelişmiş ülke merkez bankaları da sıkılaştırmaya başlama yönündeki planlarını terk edip genişlemeci uygulamalara devam ettiler. Bu hızlı tepki resesyon beklentilerini oldukça azalttı ve 2019 biterken resesyon olasılığı en azından ABD’de önemli ölçüde gündemden çıktı. Buna karşılık Avrupa üzerinde hala bir tehdit oluşturmaya devam ediyor. Çin, 2020’ye oldukça gerilemiş bir büyüme performansıyla giriyor. Japonya 30 yıldır çıkamadığı durgunluktan çıkma çabasını sürdürüyor, İngiltere, beklenenin aksine Brexit’ten çok zarar görmeden yoluna devam ediyor.

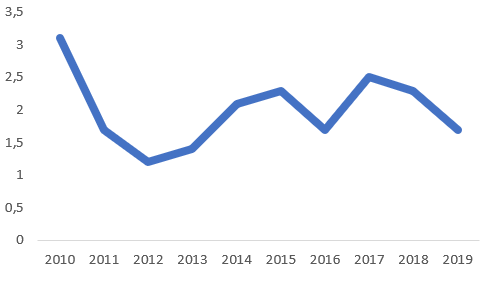

Aşağıdaki grafik 2010’dan 2019’a gelişmiş ülkeler (GÜ) ortalama gösteriyor (grafik; IMF, World Economic Outlook Data, October 2019’da yer alan verilerden yararlanılarak tarafımdan hazırlanmıştır.)

Grafiğe bakıldığında gelişmiş ülkelerde 2011 sonrasında yüzde 1 ile 2,3 arasında değişen bir büyüme oranı görülüyor. 2019 yılında niçin resesyon beklentisi içine girildiği de yine grafiğin gidişinden anlaşılabiliyor.

2019 yılında Türkiye’nin de aralarında bulunduğu gelişmekte olan ekonomiler oldukça zarar gördü. Türkiye ekonomisi ilk iki çeyreğinde küçülen ekonomi, üçüncü çeyrekte zayıf bir büyüme performansı sergiledi. Yılın son çeyreğinde büyüme yüzde 5 bile olsa yıllık büyüme ortalaması yüzde 0,5 dolayında kalacak.

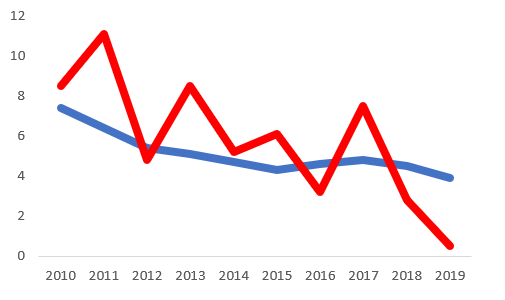

Aşağıdaki grafik gelişmekte olan ülkeler (GOÜ) ortalama büyümesi (mavi) ile Türkiye’nin büyüme ortalamasını (kırmızı) 2010’dan 2019’a gösteriyor (grafik; IMF, World Economic Outlook Data, October 2019’da yer alan verilerden yararlanılarak tarafımdan hazırlanmıştır.)

Grafik gerek GOÜ’lerin gerekse Türkiye’nin büyüme hızında 2010’dan bu yana düşüş yaşandığını ortaya koyuyor. Türkiye’nin büyüme hızında ortaya çıkan düşüşün, yaşanan iniş çıkışlar da dikkate alındığında daha sarsıcı olduğu grafikten görülebiliyor.

Aşağıdaki tablo, Türkiye’nin başlıca makro göstergelerini 2018 yılıyla karşılaştırmalı olarak gösteriyor (2018 yılı için TÜİK, Hazine ve Maliye Bakanlığı ve TCMB verileri kullanılmış, 2019 yılı için de eldeki son verilere göre tahmin yapılmıştır.)

| 2018 | 2019 | |

| Büyüme (%) | 2,8 | 0,5 |

| İşsizlik (%) | 13,5 | 14,0 |

| Enflasyon (%) | 20,3 | 11,2 |

| Gösterge Faiz (%) | 19,7 | 11,6 |

| USD/TL Kuru | 5,3 | 5,9 |

| Bütçe Dengesi / GSYH (%) | -1,9 | -2,9 |

| Cari Denge / GSYH (%) | -3,5 | 1,1 |

Bu karşılaştırma bize 2019 yılında ekonomide bazı alanlarda toparlanma, bazı alanlarda ise düşüş yaşandığını gösteriyor. 2018 yılının 3 ve özellikle de 4. çeyreğinde yaşanan ivme kayıplarının 2019 yılının ilk iki çeyreğinde devam etmesi ve üçüncü çeyrekteki zayıf toparlanma büyümenin düşük kalmasına yol açmış bulunuyor. Bu ilişkiyi cari dengenin ilk bakışta olumlu görünen ancak büyüme açısından olumsuz olan görünümünden de anlayabiliyoruz. 2019 yılında işsizlik artık yüzde 13’ün üstünde bir düzeye yerleşmiş görünüyor. Buna iş aramayıp da işsiz olanları ve mevsimlik işsizleri de katarsak işsizlik oranı Buna geniş işsizlik oranı diyoruz) yüzde 20’ye dayanıyor. 2019 yılında en ciddi bozulma bütçe açığında karşımıza çıkıyor. Her ne kadar bütçe açığının GSYH içindeki payının yüzde 2,9’da kalacağı tahmin edilse de bu oranın Merkez Bankası’ndan tarihimizde ilk kez kullanılan 46 milyar TL’lik yedek akçeyle sağlandığına dikkat etmek gerekir. Eğer bu kullanım olmasaydı açığın GSYH’ye oranı yüzde 4 dolayında olacaktı. Bu da yıllardır çıpa olarak sunulan bütçe disiplininin kaybedilmesi anlamına geliyor. TL, Dolara karşı önceki iki yılda yaklaşık yüzde 20 oranında değer kaybetmişti. 2019’da bu kaybın yüzde 11 dolayında kalacağı görülüyor.

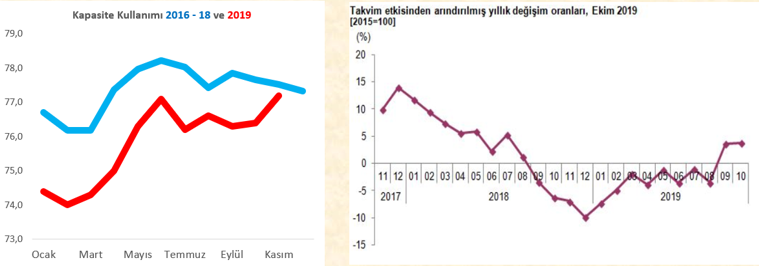

2020 yılına girerken 2019 yılının son çeyreğinde başlayan toparlanmanın etkisini verilerden görebiliyoruz. Bunları birer grafikle sunalım. İlk olarak ekonominin arz yönüne bakalım. Üretim artışını kapasite kullanımı (soldaki grafik) ve sanayi üretim artışından (sağdaki grafik) görebiliyoruz.

2019 yılının üçüncü çeyrek büyüme verilerine baktığımızda yatırımların hala ciddi oranda eksi olduğu ortaya çıkıyor. Bu demektir ki büyüme yeni yatırımlarla değil kapasite kullanımının yükselmesiyle sağlanmış bulunuyor. Bunun bir zararı yok belki ama geleceğe ilişkin sürdürülebilirliği sağlayamayacağı açık. 2020 yılında kapasite kullanımının bundan çok daha öteye gidemeyeceğini dikkate alırsak büyümeyi ancak ve ancak yatırım artışıyla sağlayabileceğimizi anlayabiliriz. Bunun da tek yolu riskleri düşürmek. 2019 yılının sonlarına doğru Türkiye’nin risk priminin (CDS primi) 300’ün altına gerilemiş olması olumlu bir gelişme. Bu oranı çok daha aşağıya düşürmek için elden geleni yapmak gerekiyor. Ne var ki atılan adımlar bu gereği yerine getirmekten şimdilik uzak görünüyor.

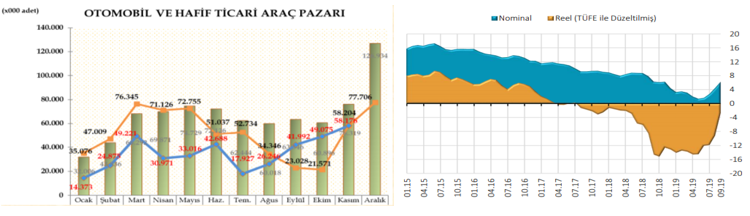

Üretimin önemli kalemlerinden olan otomotiv ve inşaatta da son dönemde toparlanma işaretleri var. Aşağıdaki grafikler (solda otomotiv, sağda konut satışları) bu gelişmeyi gösteriyor (soldaki grafik için kaynak: ODD Bültenleri, sağdaki grafik için kaynak: TCMB Konut Endeksleri.)

Yukarıdaki grafiklerde bu toparlanma işaretleri açıkça görülebiliyor. Buna karşılık her iki alanda da toparlanmanın bütçeyi zor duruma sokacak önlemlerle sağlanmış olması iyimserliği sınırlıyor. Bu önlemler kalktığında bu iki sektörde ne gibi bir gelişme yaşanacağını tahmin etmek kolay değil.

Benzer bir toparlanma işaretini talep yönünde de görmek mümkün. Bunu da aşağıdaki grafikte yer alan perakende satış hacmi değişiminden izleyebiliriz (Kaynak: TÜİK, Perakende Satış Hacim Endeksi, Ekim 2019)

Grafiğe baktığımızda perakende satış hacminin (bir başka açıdan bakarsak toplam talebin) son iki ayda bir toparlanma sergilediğini görebiliyoruz. Buna karşılık bu toparlanmanın da kredi artışları, faiz ve vergi indirimleri gibi ek önlemlerle sağlanmış olduğunu ve bunlar bittiğinde ne yönde gideceğinin tam olarak bilinmediğini gözden kaçırmamak gerekiyor.

Özetle söylemek gerekirse 2019 yılının son çeyreğinde başlayan toparlanma işaretlerinin bütçe destekleriyle 2020’nin ilk yarısında da devam etmesi mümkün görünüyor.

2020 yılına ilişkin ilk tahminlerimi paylaşayım (tahminlerim arasında kur tahmini yok. İçinde bulunduğumuz koşullarda sağlıklı bir kur tahmini yapılabileceğini düşünmüyorum.) Bu tahminlerin altında yatan varsayımları basit bir şekilde “mevcut koşulların devam edeceği” yaklaşımına dayandırdığımı da ifade edeyim.

| 2020 | |

| Büyüme (%) | 3,0 |

| İşsizlik (%) | 13,0 |

| Enflasyon (%) | 12,5 |

| Bütçe Dengesi / GSYH (%) | -3,0 |

| Cari Denge / GSYH (%) | -2,0 |

Toparlanmanın gerçek bir çıkışa dönüşebilmesi için faizden, kurdan, zorunlu karşılıklardan ve vergi oranlarını artırmaktan öte bir takım politika uygulamalarına ve riskleri düşürecek uygulamalara ihtiyaç var. Bu uygulamalar; demokrasiyi iyileştirmek, hukukun üstünlüğünü sağlamak, eğitimi bilim temeline oturtmak, dış politikada yurtta barış dünyada barış temel ilkesine dönmek gibi ekonomi dışı görünen yaklaşımları yaşama geçirmekle başlamalı. Bunlarla birlikte Kanal İstanbul gibi ülkeyi gereksiz riskler ve büyük borçlar altına sokacak projelerden uzak durmak gerekiyor. Türkiye 2020’de toparlanıp ekonomisini yeniden güçlü kılmak istiyorsa hayallerden gerçeklere geçiş yapmak ve yarattığı gereksiz riskleri hızla düşürecek düzeltmeler yapmak zorunda.