Mahfi Eğilmez – 13.11.2016

İktisatçılar, bir ekonomik modeli, bir tahmin setini oluşturduktan sonra bu modele bazı şoklar uygulayarak modelin veya tahmin setinin bunlardan nasıl etkilendiğini görmek isterler. İlk tahminlerde Dolar TL kurunu X olarak tahmin edip modele koyarak diğer değişkenlerin nasıl oluştuğuna baktığımızı düşünelim. Sonraki aşamalarda Dolar TL kurunun çeşitli şoklarla X+ bir değer aldığında modelin diğer değişkenlerinin nasıl değiştiğine bakıldığında bu dediğim uygulama yapılmış olur. Tahmin öncesi o tahminlerin dayanacağı varsayımlar oluşturulurken bu tür şoklar da dikkate alınır.

2016 yılı gerek yurt dışında gerekse yurt içinde bütün şoklara sahne oldu. Yılbaşında şok olarak tahminlere genellikle Fed’in çok sayıda faiz artırımı yapacağı, Rusya ile ekonomik krizin devam edeceği gibi şeyler katılıyordu. Çoğu tahminci Brexit’i, Trump’ın ABD’ye başkan seçileceği gibi konuları tahminlerine birer şok unsuru olarak bile koymadı.

Elimizdeki veriler piyasalarda özellikle CDS primlerine bakarak risk artışlarını, TÜFE verilerine bakarak enflasyondaki gelişmeleri, TCMB’nin uyguladığı ağırlıklı ortalama faizlere bakarak TCMB’nin nasıl bir etki yaratmaya çalıştığını ve nihayet gösterge faiz oranlarına bakarak piyasada bu etkiler sonucunda faizin nasıl oluştuğunu görmemize olanak sağlıyor.

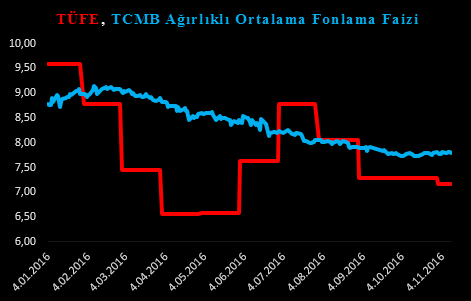

Aşağıdaki grafik enflasyonda (TÜFE) yılbaşından bugüne kadar yaşanan gelişmeyi ve TCMB’nin gecelik borç verme faizi ile haftalık borç verme faizinin ağırlıklı ortalamasını ifade eden TCMB ağırlıklı ortalama fonlama maliyetini gösteriyor. Faiz günlük olarak oluştuğu için buna uyum sağlaması amacıyla aylık enflasyon oranlarını o ay boyunca günlük olarak geçerli alarak grafiğe yerleştirdim.

Grafikten görüleceği üzere TCMB borç vermede uyguladığı ortalama faizi, enflasyondaki düşüşe göre tedrici olarak düşürmüş.

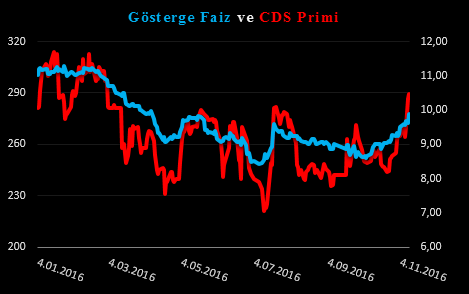

TCMB’nin bu uygulamasına karşılık piyasanın tepkisi nasıl olmuş? Aşağıdaki grafik de bu durumu gösteriyor. CDS primi sol eksende, gösterge faiz sağ eksende yer alıyor.

Grafikte, Türkiye için piyasa gözüyle risk primini temsil eden CDS primi sol eksende, piyasa faizini temsil etmek üzere kullandığım gösterge faiz (2 yıllık Devlet Tahvilinin ikici el piyasa faizi) sağ eksende yer alıyor.

Grafiğe göre piyasa faizini temsil eden gösterge faiz belirli bir gecikmeye karşın CDS primiyle aşağı yukarı paralel hareket ediyor.

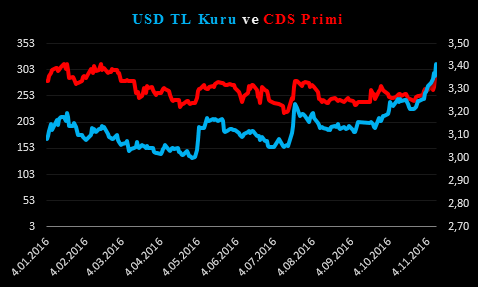

Aşağıdaki grafik bu kez CDS primiyle Dolar TL kuru arasındaki ilişkiyi ortaya koymayı amaçlıyor. Sol eksen CDS primi, sağ eksen USD TL Kurunu gösteriyor.

Grafiğe göre ülke riskini temsil eden CDS primi, Dolar TL kurunun salınımıyla aşağı yukarı paralel bir görünüm sergiliyor.

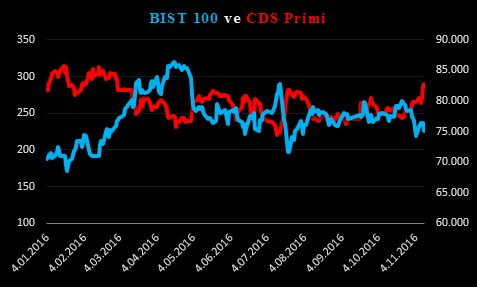

Aşağıdaki grafik BIST 100 endeksiyle risk algılamasını temsil eden CDS primi arasındaki ilişkiyi ortaya koyuyor. CDS primi sol, BIST 100 endeksi sağ eksende yer alıyor.

BIST 100 endeksi ile CDS priminin birlikte yer aldığı bu grafik bu iki gösterge arasındaki yakın ilişkiyi sergiliyor. CDS primi yükseldikçe BIST 100 endeksi geriliyor, CDS primi düştükçe BIST 100 endeksi yükseliyor.

Finansal piyasa göstergelerini ele alarak yaptığımız bu kısa analiz bize finansal piyasaları etkileyen temel göstergenin risk algılaması olduğunu gösteriyor. Ekonomiye ilişkin risk algılaması arttıkça faizler ve kurlar artıyor, borsa hisseleri düşüyor. Bu gelişim sırasında enflasyonun düşüşü bu gidişi olumlu biçimde fazla etkileyemiyor. Dolayısıyla TCMB’nin enflasyona odaklanarak yaptığı faiz indirimleri çok da anlamlı sonuçlar vermiyor.

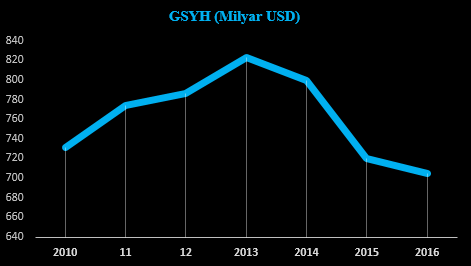

Aşağıdaki grafik 2010’dan bu yana GSYH’mızdaki gelişimi gösteriyor (2016 yılı GSYH’sı tahminidir.)

Grafiğin ortaya koyduğu durum çok açıktır: Türkiye ekonomisi 2013’den bu yana geriye sarmaktadır. Bu gelişimin reel sektörle ilgisi olduğu kesin olmakla birlikte onun da finans piyasalarıyla ve belirsizlikle ilgisi olduğu inkâr edilemez. Bir ekonomide kur, faiz ve risk algılaması doğru yönetilemiyorsa o ekonomide yatırım olmaz, üretim artmaz. Finans piyasaları elbette her şey değildir. Ama finans piyasasında işler yanlış gitmişse reel sektörde işlerin doğru gitmesi pek mümkün olmaz.

Dış finansmana fazlasıyla bağımlı bir ekonomi açısından dış dünya kaynaklı yeterli risk varsa (ki 2016 yılında Brexit gibi, Trump’un seçilmesi gibi, Çin’in büyüme hızının düşmesi gibi yeterli risk vardı) içerideki riskleri mümkün mertebe düşürmeye çalışmak tek çözüm olarak karşımıza çıkıyor. Yapılacak şey içeride ve dışarıda anketler uygulayarak bir risk envanteri çıkarmak ve bunları, çözülmesi en kolaylardan başlayarak sırayla çözmeye çalışmaktır. Böyle bir strateji bize, CDS priminin gerilemesi ve sonrasında hafifleyen tansiyon sonucunda kurlarda ve faizlerde gerileme, borsada yükselişle geri dönecektir.