Mahfi Eğilmez – 30.05.2018

İtalya Zorda

İtalya’da 4 Mart 2018’de yapılan seçimde hiçbir parti tek başına hükümet kuracak bir çoğunluk sağlayamayınca aşırı sağcı Lig Partisi ile 5 Yıldız Hareketi koalisyon kurma düşüncesinde birleştiler. Kurmayı planladıkları hükümetin başbakanı olması için üzerinde anlaşmaya vardıkları Giuseppe Conte kabine listesini İtalya Cumhurbaşkanı Sergio Mattarella’ya sundu. Mattarella, kabine listesinde Maliye Bakanı olarak öngörülen Paolo Savona’yı Avrupa Birliği karşıtı görüşleri nedeniyle veto edince, Conte, hükümeti kurmaktan vazgeçti ve İtalya’da siyasal kriz derinleşti.

Küresel krizden bu yana oldukça sıkıntılı bir ekonomik görünüm içinde olan İtalya, Avrupa Birliği’nin Almanya ve Fransa’da sonra en büyük üçüncü ekonomisi konumunda bulunuyor.

Aşağıdaki tablo İtalya’nın son yıllardaki durumunu gösteriyor:

| Makro Göstergeler | 2008 | 2010 | 2015 | 2016 | 2017 |

| GSYH (Milyar USD) | 2.402 | 2.129 | 1.833 | 1.860 | 1.938 |

| Büyüme (%) | -1,1 | 1,7 | 1,0 | 0,9 | 1,5 |

| Kişi Başına Gelir (USD) | 40.689 | 35.658 | 30.163 | 30.662 | 31.984 |

| Enflasyon (%) | 2,4 | 2,1 | 0,1 | 0,5 | 0,7 |

| İşsizlik Oranı (%) | 6,7 | 8,3 | 11,9 | 11,7 | 11,3 |

| Bütçe Dengesi / GSYH (%) | -2,7 | -4,2 | -2,6 | -2,5 | -1,9 |

| Cari Denge / GSYH (%) | -2,8 | -3,4 | 1,5 | 2,7 | 2,9 |

| Kamu Kesimi Borcu / GSYH (%) | 102,4 | 115,4 | 131,5 | 132,0 | 131,5 |

Tabloya göre İtalya, küresel kriz nedeniyle kaybettiği gelirini henüz toparlayamamış, yükselen işsizlik oranını düşürememiş, özellikle de kamu kesimi borç yükündeki artışı denetim altına almayı başaramamış görünüyor.

Böyle bir ekonomik görünüme şimdi bir de siyasal krizin eklenmesi İtalyan ekonomisini yeniden vuracak gibi görünüyor. Bunun etkileri finans piyasalarında şimdiden görülmeye başlandı. Yatırımcılar ellerinde bulunan İtalyan Devlet Tahvillerini satmaya yöneldiler. Bu hareket (tahvil fiyatıyla faiz ters yönlü ilişki içinde olduğundan) İtalyan devlet tahvili fiyatlarının düşmesine, tahvil faizlerinin yükselmesine yol açtı. İtalyan hisse senedi borsasında da hızlı düşüşler ortaya çıktı.

Avrupa Sıkıntılı

Yunanistan’ın yaşadığı krizle başlayan ekonomik düşüş Avrupa’yı ciddi biçimde etkilemişti. Bu düşüşü toparlayabilmek için Fed’in parasal gevşeme politikasının benzerini Euro Bölgesinde uygulamaya başlayan Avrupa Merkez Bankası bu uygulamaya halen devam ediyor. Yılsonunda bu uygulamadan Fed’in yaptığı gibi yavaş yavaş çıkılacağı ve izleyen yıllarda da yine Fed’in yaptığı gibi parasal sıkılaştırmaya gidileceği konuşuluyordu. Ne var ki İtalya’nın içinde düştüğü bu durum Avrupa’nın bütününü etkilediği için parasal genişlemeye son verilmesi görüşü şimdilik gündemden kalkmış görünüyor.

İtalya, Yunanistan’ın 9 misli büyüklüğe sahip bir ekonomi. Dolayısıyla İtalya’nın yaşayacağı olumsuz ekonomik gelişmelerin Avrupa’yı ve giderek küresel sistemi etkilemesi, Yunanistan krizinin yarattığı etkinin kat kat üzerinde olacak. Özellikle İtalya’nın borç yükünün yüksekliği ve bu borçların çoğunlukla diğer Avrupa ülkelerinin bankalarına olduğu dikkate alındığında Avrupa’nın gireceği sıkıntının boyutu daha kolay anlaşılabilir.

Bu endişeler sonucunda Euro değer kaybetmeye, Avrupa borsaları düşmeye başladı. Buna karşılık İtalyan devlet tahvillerini satarak çıkan yatırımcılar Alman tahvillerini satın almaya yönelince (tahvil fiyatıyla faizinin ters yönlü ilişki içinde olduğundan) Alman devlet tahvillerinin fiyatı yükseldi, faizleri hızla geriledi.

ABD Şimdilik Rahat

ABD ekonomisi, büyümede potansiyel büyüme oranını (yüzde 2,5) yakalamış, işsizlik oranını doğal işsizlik oranına düşürmüş (yüzde 4), enflasyonda da uzun vadeli hedefine (yüzde 2) oldukça yaklaşmış görünümüyle artık krizden çıkma aşamasına gelmiş bulunuyor. Bununla birlikte İtalya’dan kaynaklanarak Avrupa’yı saracak bir krizin, ABD ekonomisini etkilememesi söz konusu değil. İtalya’da yaşanan sıkıntılar sonucunda İtalyan devlet tahvillerinden ve kısmen de diğer Avrupa devletlerinin tahvillerinden kaçanların Almanya gibi güçlü Avrupa devletlerinin tahvillerinin yanı sıra ABD devlet tahvillerine yöneldiği görülüyor. Bu talep artışının sonucu olarak ABD 10 yıllık tahvillerinin satış fiyatı artarken tahvil faizlerinin de gerilediği görülüyor. Geçen hafta yüzde 3,10’lara gelmiş olan ABD tahvil faizi bugün itibariyle 2,90’ın altında bulunuyor.

Geçtiğimiz hafta Fed’in Haziran ayında yapacağı toplantıda Fed faizini (Fed’s fund rate) 1,50 – 1,75 bandından 0,25 puan artışla 1,75 – 2,00 bandına yükseltme kararı almasını bekleyenlerin oranı yüzde 90 idi. Dün bu oran yüzde 75’e gerilemişti, bugün yine yüzde 80’in üzerine çıkmış bulunuyor. Önümüzdeki günlerde İtalya ve dolayısıyla Avrupa’da yaşanacak gelişmeler bu konuda Fed’in nasıl karar alacağını belirleyecek.

Türkiye’nin Durumu

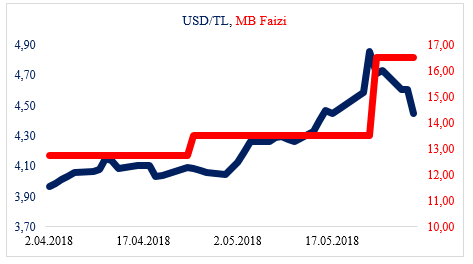

Önce USD/TL kuru ve Merkez Bankası faizinin Nisan başından bugüne gösterdiği gelişimi sergileyen grafiği paylaşayım.

Grafikten görüleceği gibi Merkez Bankası, faizini bu süre içinde ilki 26 Nisan’da (yüzde 12,75’den 13,50’ye) ikincisi de 24 Mayıs’ta (yüzde 13,50’den yüzde 16,50’ye) olmak üzere iki kez artırmıştır. Merkez Bankası’nın özellikle son bir ayda USD/TL kurunda yaşanan hızlı yükselişe karşı uzunca bir süre faiz tepkisi vermemiş olmasının olumsuz etkisini grafikten açık biçimde görmek mümkün. Merkez Bankası, faizini yüzde 16,50’ye yükselttikten sonra USD/TL kuru hızlı bir düşüş sergilemeye başlamış görünüyor.

TL’nin değer artışı yaşamasında Merkez Bankası’nın faiz artırmasının etkisi çok fazla olmakla birlikte onun yanı sıra piyasa karşıtı söylemlerin yumuşatılması da oldukça etkili oldu.

Bu grafik bize faiz üzerine yapılan tartışmaların ne kadar yanlış olduğunu bir kez daha göstermiş olmalı. Faiz, içinde bulunduğumuz piyasa ekonomisi sistemini etkileyen dört unsurdan birisidir. Faizi yok saymak en azından ekonomi politikasının etkinliğinin dörtte birini kaybetmek demektir. Bu kadar basit bir ekonomik gerçek göz ardı edilirse sonunda ya 1994’de olduğu gibi krize girilir ya da eninde sonunda faizi artırmak zorunda kalınır. Ki o noktaya kadar yaşanan gecikme, maliyetlerin gereksiz yere artmasına yol açmış olur.

Bununla birlikte faiz artışı sonsuza kadar bir sistemi ayakta tutamaz. Ekonominin yapısal sorunlarını çözmeden faiz ayarlamalarıyla durumu sürekli idare etmek mümkün değildir.