Bugünlerde televizyon, internet haber siteleri ve gazetelerde iki uç görüşün temsilcilerinin açıklama ya da yazıları ile sık sık karşılaşıyoruz.

Bir grup ekonomist ya da medya mensubu felaket senaryolarını dillendirirken; diğer grup ise Türkiye’nin bu krizi de çok rahat atlatabileceğinden hatta büyük ölçüde atlattığından, ekonomideki hızlı toparlanma ile V şeklinde hızlı bir büyüme kaydedeceğimizden bahsediyor.

Hangisi doğru? İzleyici ya da okur şaşırmış durumda. Önce ilk tarafı dinleyenler, adeta sabaha kadar ağlayabilecek duruma gelirken, ardından diğer bir kanalı izlediklerinde ise neredeyse pandemiyi bile unutacak noktaya ulaşıyorlar. Ya da tam tersi, fark etmiyor. Aslında bu kadar uç noktalarda olmak yerine daha uzlaşıcı bir bakış açısı hem ülkeye hem ekonomiye katkı sağlayacaktır.

Peki neler oluyor?

Merkez Bankası dün faiz kararını açıkladı. 9 faiz indirimi kararının alındığı 9 toplantının ardından gerçekleştirilen 10. toplantıda faiz indirimi kararı çıkmadı. Genel kanı Merkez Bankasının 0,25 baz puan faiz indirimine gideceği yönündeydi. Açıkçası benim de öngörüm bu yöndeydi. Ama merkez Bankası mevcut faiz oranını korudu. Ekonomide olağanüstü dönemlerdeki gelişmeler, çoğu zaman ekonomistlerin öngördüğü şekilde gerçekleşmeyebiliyor ki pandemi döneminde bunu çok daha sık görür ve izler olduk. Faizin düşürülmesi ile enflasyon düşüşü bekleyenler çoğunlukta. Ancak asıl yapılması gereken enflasyonun kalıcı olarak düşürülmesi ve TL’nin değerinin korunması olmalıdır. Enflasyon kalıcı olarak düştüğünde zaten faiz de düşecektir. Bu konuda çalışmaların yoğun olduğunu bilmekle birlikte, bunun gerçekleşebilmesi için hem ekonomik hem de yapısal reformların eş zamanlı yürümesi gerektiğinin de altını çizmek istiyorum. Peki enflasyon faiz oranından yüksekken ve dolayısıyla eksi reel faiz söz konusuyken neden yine de faiz indirimi beklemeye devam ediyoruz. Cevap çok basit aslında. Tüm dünyada yaşanan bir resesyon söz konusu ve daralma ile birlikte likidite sorunları da ortaya çıkıyor. Likidite sorununu çözebilmek, büyümeyi sürdürebilmek, batık kredilerin artışının önüne geçebilmek için faiz indirimleri ve genişlemeci para politikaları devam ediyor.

Yanlış mı değil, eksik mi eksik…

Çoğu ülkede olduğu gibi bizde de Merkez Bankası kredi arzının artışını kolaylaştırıcı eylemlerde bulunmaya devam ediyor. Ama kredilerde arz artışı genellikle teminat bankacılığı mantığı ile arsa, bina ve makinelere ipotekler koyularak gerçekleştiriliyor. Peki bu kredilerin bir çoğunun geri dönüşünün olamayacağı gerçeği hesaba katılıyor mu? Mutlaka katılıyor… Biliyoruz ki işsizlik bu seviyede kalmayacak artacak, istihdam oranı zaten her geçen ay düşüyor. İşsiz kalan kişiler bu kredileri ödeyebilecek mi? Teminat bankacılığı sayesinde kredilerle desteklenen firmalar bu kaynakları doğru yatırımlarda kullanmadıklarında ödeme planına uyabilecekler mi? Bu kredilerin geri dönüşü olmadığında verilen teminatlar ödenemeyen tutarları karşılayabilecek mi? Bankaların ayırdıkları karşılıklar yeterli mi? gibi birçok soru vardı aklımda… Çünkü geçmişte başta ABD’de olmak üzere birçok bankanın yaşadığı en önemli sorun, zombi firmaların desteklenmesi nedeniyle finans sektörünün yaşadığı zorluklardı.

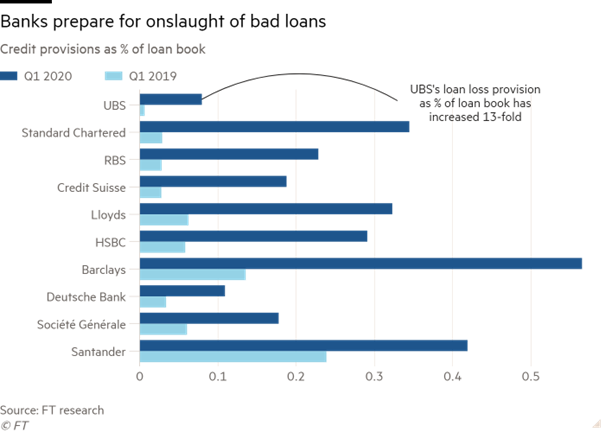

Pandemi ile beraber dünyanın önde gelen bankalarının kötü kredilerden kaynaklanan provizyonlarla mücadelesi katlanarak, artmış durumda.

Olması gereken kredinin gerçek yatırım projelerinde kullanılmak üzere ihtiyaç sahibi firmalara kullandırılması iken yıllardır teminat bankacılığı yapan finans sektörü, sağlayacağı krediyi ya teminatı olana ya da ihtiyacı olmayana vermektedir. 20 yıl önce katıldığım eğitimde bunu gördüğümde çok şaşırmış, eğitimi veren hocaya “Bu bilançoya kredi verilir ama bunun krediye ihtiyacı yok. Bu bilançoya bakarak ise kredi verilmez ama bunun ihtiyacı ve gerçek bir projesi var” demiştim. O gün bugündür sistem hiç değişmemişti ki dün katıldığım İSO Meclis toplantısında umutlandıran projelere ve işbirliklerine şahit oldum.

İSO ve TKYB’den sanayici için önemli işbirliği

İstanbul Sanayi Odası Yönetim Kurulu Başkanı Sayın Erdal Bahçıvan’ın da ana gündeminde teminata dayalı bankacılığın sıkıntıları vardı. Hatta yatırım projeleri ile ilgili genellikle nakdi teminat istenmesi sebebiyle (hasebiyle de olabilir) sanayicinin, şirketlerin çok yüksek maliyetlere katlandığının altını çizdi dünkü konuşmasında ve güzel haberi biz meclis üyeleri ile paylaştı. Türkiye Kalkınma ve Yatırım Bankası ile İstanbul Sanayi Odası’nın işbirliğini ve stratejik ortaklığını aktardı. Bu stratejik ortaklıkla birlikte Türkiye Kalkınma ve Yatırım Bankası yeni bir bakış açısıyla sanayiciyi destekleyecek ve nitelikli yatırımlar için yatırımın sonunda çıkması hedeflenen değeri teminat olarak kabul edecek. Yani eski tip teminat anlayışı olan bina, arsa gibi tapuya dayalı teminat ya da nakdi teminat yerine proje sonundaki değeri teminat olarak değerlendirecek. Bu işbirliği, hedefi katma değerli ürün üretmek olan sanayiciye de, sanayiye de, büyümenin yanında kalkınmayı da hedef alan ekonomimize de gerçek katkı sağlayacaktır.

İşbirliğinin hayırlı olmasını diliyor, bu konuda İSO ve TKYB’ye geleceğe umutla bakmamıza vesile oldukları için buradan da teşekkür ediyorum.