Mahfi Eğilmez – 12.08.2017

Hipotez

“Bir ekonomi dış finansmana bağımlı durumdaysa, faizini kendi koşullarına göre belirleme şansı; enflasyonun çok düşük olmasına, risklerinin düşük olmasına, yatırımcı için istikrarlı bir görünüm sergilemesine bağlıdır.”

Ortaya koyduğumuz bu hipotezin doğru olup olmadığını görebilmek için Türkiye ekonomisini analiz masasına yatıralım. Bunu yaparken hipotezimizdeki koşulları tek tek ele alıp irdeleyeceğiz.

Hipotezin İrdelenmesi

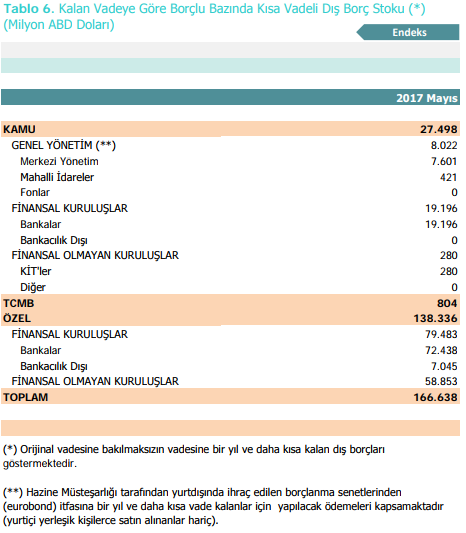

İlk bakacağımız şey Türkiye ekonomisinin dış finansmana bağımlı olup olmadığı meselesi olacaktır. Bunu anlayabilmek için Merkez Bankası’nın sitesinde yer alan kısa vadeli borç istatistiklerine bakmamız gerekiyor. Aşağıdaki tablo bu istatistikler arasında yer alan 6 numaralı tablodur[i]

Tabloya göre 2017 Mayıs ayından itibaren önümüzdeki bir yıllık sürede vadesi gelecek olan döviz borcu, DTH mevduatı gibi döviz yükümlülüklerinin toplam tutarı 166,6 milyar dolardır. Yani Türkiye ekonomisi önümüzdeki 12 aylık süre içinde GSYH’sının yüzde 20’si dolayında bir döviz yükümlülüğünü yenilemek veya çevirmek durumundadır. Bu kadar kısa sürede böyle bir döviz baskısı altında bulunmak bize Türkiye ekonomisinin dış finansmana bağımlı olduğunu açık bir şekilde gösteriyor.

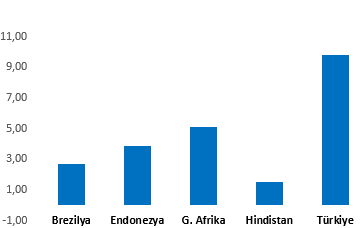

İkinci olarak bakmamız gereken nokta enflasyonun durumudur. Türkiye, dünyada enflasyonu en yüksek ekonomiler arasında yer alıyor. Aşağıdaki grafik kırılgan beşli olarak gruplandırılan ülkelerdeki son enflasyon oranlarını gösteriyor.

Grafikten görüleceği gibi, son 2 ayda enflasyonda bir düşüş yaşanmış olsa da, Türkiye, enflasyon oranı konusunda en sorunlu ekonomiler arasında olmaya devam ediyor.

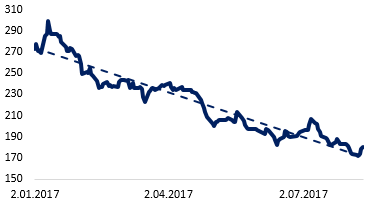

Üçüncü olarak yine tanımda yer alan risklerin düşük olup olmadığı meselesine bir bakalım. Aşağıdaki grafik Türkiye’nin risk derecesini gösteren CDS priminin yılbaşından bu yana olan gelişimini gösteriyor.

Grafik bize Türkiye ekonomisinin yüksek risk primiyle başladığı 2017 yılında risk primini düşürerek yol aldığını gösteriyor. Yıla başlarken darbe girişiminin süren etkileri, olağanüstü hal uygulaması, referandum, Rusya ile ilişkiler, Ortadoğu meselesi gibi bazı önemli belirsizlikler vardı. Bunlardan bir bölümü çözülmüş, bir bölümü de yılbaşına göre olumlu yönde gidiş sergilemiş görünüyor. Başladığı gibi devam eden tek mesele olağanüstü hal uygulamasıdır. Daha önceki bazı yazılarımda değindiğim gibi piyasa bu tür konulara daha da kötüye gidiş olmadığı sürece ‘alışılmış hal’ olarak bakma eğiliminde olduğu için onu da olumlu karşılamaktadır.

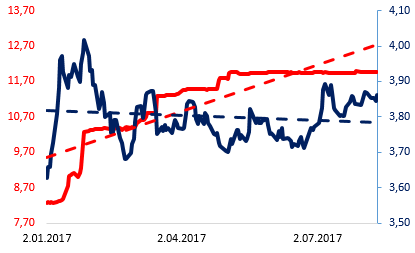

Bütün bunlardan sonra artık kur – faiz ilişkisine yakından bakabiliriz. Aşağıdaki grafikte kırmızı çizgi Merkez Bankasının ortalama faizini (ağırlıklı ortalama fonlama maliyeti) kırıklı kırmızı çizgi bu faizin eğilim çizgisini, koyu mavi çizgi sepet kurunu (½ USD/TL + ½ Euro/TL) koyu mavi kırıklı çizgi de sepet kurun eğilim çizgisini sergiliyor.

Grafik, Merkez Bankası’nın 2017 başlarında başladığı faiz artırımlarının kurlardaki yükselişi duraksattığını açık bir biçimde gösteriyor. Grafiğin ortasından itibaren sağ kısma doğru bakıldığında Merkez Bankası’nın yüzde 11,95 dolayındaki bir ortalama faizle sepet kuru 3,85 dolayında bir yerde tutmayı başarabilmiş olduğu fark edilebiliyor. Kurun buralarda duraksaması enflasyonu yukarı iten faktörlerden birisi olan kur baskısının azalmasını sağlamış görünüyor.

Sonuç

Hipotezimizi bir daha hatırlayalım: “Bir ekonomi dış finansmana bağımlı durumdaysa, faizini kendi koşullarına göre belirleme şansı; enflasyonun çok düşük olmasına, risklerinin düşük olmasına, yatırımcı için istikrarlı bir görünüm sergilemesine bağlıdır.”

Yukarıda ele alıp değerlendirdiğimiz verilerden hareketle Türkiye’de enflasyonun yüksek olduğunu, buna karşılık risklerin düşmekte olduğunu ortaya koyduk. Bu durum yabancı yatırımcı için karışık bir görünüm ortaya koyuyor. Bunun sonucu olarak da Türkiye, faizleri düşüremiyor. Böyle bir ortamda faizleri düşürse kurlar yükselecek, ona bağlı olarak enflasyon da yükselecek. Demek ki dış finansmana bağımlı olması Türkiye’nin faizleri kendi koşullarına göre belirlemesinin en önemli engelini oluşturuyor. Vardığımız sonuç hipotezimizi doğruluyor.

[i] Tablonun yer aldığı sitenin linki: