Ekonomik bir konuyu anlamak için derin ekonomi bilgisine ihtiyaç yoktur. Tıpkı diğer bilim dallarında olduğu gibi ekonomi bilimi de neden sonuç ilişkileri üzerine kuruludur. Bir olayı ele alırken hangisi neden hangisi sonuç ayırt etmek doğru çözüme ulaşmak için şarttır. Bunu yapabilmek için ön yargılardan sıyrılmak, gerçeği öğrenmeye çalışmak, verileri titizlikle incelemek bir de analiz yapmayı bilmek yeterlidir. Bu gereklere uymadan bir olaya bakılırsa neden – sonuç ilişkileri yanlış kurulabilir ve tamamen farklı çıkarımlara ulaşılabilir.

Türkiye, 1994 yılından bu yana zaman zaman faiz ile enflasyon konusundaki neden – sonuç ilişkisini yanlış kuruyor ve faizi düşürerek enflasyonu düşürmeye uğraşıyor. Bunun altında yatan temel neden faizin haram sayılmış olması. Olaya bu ön kabulle bakınca neden ve sonuç ilişkisi karışıyor ve enflasyonun nedeni faizmiş gibi görünüyor. Oysa Türkiye’de enflasyonun temel nedeni üretimde ithal girdi kullanılması ve kur arttıkça o girdilerin pahalanması. Kurun artma nedeni risklerin artması. Risklerin artmasının ardında da her gün değişen kurallar, yaklaşımlar, Merkez Bankası’nın rezervlerindeki erimeler, uygulanan yanlış yaklaşımlar gibi nedenler var. Bu kısır döngüyü tersine çevirmek için riskleri azaltarak yola çıkmak gerekiyor. Riskler düşerse kurdaki artış frenlenir, kurdaki artış frenlenirse üretim maliyetleri bu hızla artmaz, üretim maliyetleri bu hızla artmazsa fiyatlar da o kadar artmaz ve sonuçta enflasyon düşüşe geçer. Enflasyonun düşüşe geçtiği ortamda da faizleri indirmek sorun yaratmaz. Bu yolu izlemek yani ortaya çıkan sonuca (enflasyon) yol açan nedenleri (risk artışı yaratan faktörler) gidermek yerine faizleri düşürerek (yani neden yerine sonuçtan) yola çıkıldığında başlangıçta olumlu sonuçlar ortaya çıksa da bir süre sonra sorunun daha da akut hale geldiği görülür.

TCMB, bankaları fonlamakta uyguladığı ortalama faizi (TCMB Ortalama Fonlama Maliyeti) son bir yıl içinde her ay indirdi ve haziran ayında aylık ortalama yüzde 7,66’ya kadar geldi.

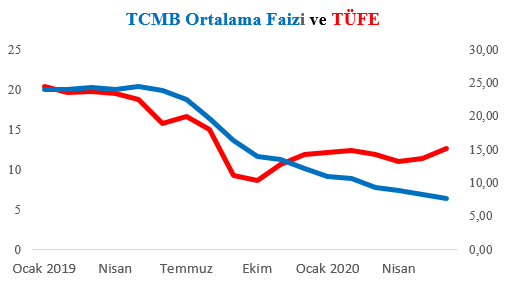

Aşağıdaki tablo enflasyon (TÜFE) ile TCMB’nin ortalama faizi arasındaki ilişkiyi ortaya koyuyor (Kaynak: TÜİK ve TCMB/EVDS.)

| Tarih | TÜFE (%) | TCMB Ortalama Faizi (%) |

| Ocak 2019 | 20,35 | 24,00 |

| Şubat | 19,67 | 24,00 |

| Mart | 19,71 | 24,31 |

| Nisan | 19,50 | 24,00 |

| Mayıs | 18,71 | 24,50 |

| Haziran | 15,72 | 23,86 |

| Temmuz | 16,65 | 22,50 |

| Ağustos | 15,01 | 19,60 |

| Eylül | 9,26 | 16,30 |

| Ekim | 8,55 | 14,00 |

| Kasım | 10,56 | 13,50 |

| Aralık | 11,84 | 12,10 |

| Ocak 2020 | 12,15 | 11,00 |

| Şubat | 12,37 | 10,60 |

| Mart | 11,86 | 9,25 |

| Nisan | 10,94 | 8,77 |

| Mayıs | 11,39 | 8,25 |

| Haziran | 12,62 | 7,66 |

Tabloya bakarsak Ekim 2019’a kadar enflasyonun düşüş trendinde olduğunu ve Merkez Bankası’nın da neden – sonuç ilişkisine uygun olarak enflasyon düşüşüne uygun faiz indirimine gittiği anlaşılıyor. Kasım ayından itibaren enflasyonun düşüş eğiliminden çıkıp yükseliş eğilimine girdiği, buna karşılık TCMB’nin faizi hiç aralık vermeden haziran ayına kadar indirmeye devam ettiği görülüyor. Bir başka ifadeyle Ekim 2019’a kadar enflasyondaki düşüşe paralel olarak faizi indiren TCMB, Kasım 2019’dan itibaren faizi indirerek enflasyonu düşürme hevesine kapılmış görünüyor.

Bu tabloyu daha net görebilmek için bir grafiğe dönüştürelim.

Grafik yukarıda açıkladığımız ilişkiyi görsel olarak ortaya koyuyor. Grafiğin ortaya koyduğu bir başka konu da enflasyonun faiz indirimini dinlemeyip yükselmeye devam etmiş olması.

Bankalar, TCMB’nin bu yönlendirmesiyle mevduat faizlerini yüzde 7’lere çektiler. Bu nominal faizi neti yüzde 6,2 ediyor. 12 ay sonrası için TCMB Beklenti Anketi’nim enflasyon beklentisi yüzde 9,03. Bu durumda reel faiz ((Reel Faiz = (1 + net nominal faiz) / (1 + Beklenen enflasyon) – 1 = (1,062) / (1,0903) – 1 = – 0,026)) yani yüzde – 2,6 olarak bulunuyor.

Enflasyon ve Faiz ilişkisinde enflasyon neden, faiz sonuçtur. Tersinin olması için faiz giderlerinin toplam maliyetlerdeki payının çok yüksek olması gerekir ki bu pek rastlanan bir durum değildir. Örneğin TCMB Araştırma Genel Müdürlüğü uzmanlarınca 2006 – 2011 yıllarını kapsayacak biçimde yapılan bir araştırma Türkiye’de, faiz giderlerini de kapsayan finansman giderlerinin toplam giderler içindeki payının yüzde 2,5 ile 5 arasında olduğunu ortaya koymaktadır[i].

Neden – sonuç ilişkisinin tersine çevrilmeye çalışılması ülkede negatif reel faize yol açmış bulunuyor. Bir sorunun çözümü için neden – sonuç ilişkisinden hareket edilerek sonuç alınmak isteniyorsa sonuçtan değil nedenden hareket etmek gerekir. Sonuçtan hareket edilirse yukarıdaki örnekte olduğu gibi TL mevduatta negatif reel faiz oluşur, negatif reel faiz oluşunca, dövize sıfır faiz verilse de yabancı para mevduatı artmaya devam eder.

Türkiye’de ekonomi uygulamasında varılan yanlış sonuçların çoğu, ön kabullerin etkisinde kalınarak, nedenler yerine sonuçlarla uğraşmaktan kaynaklanıyor.

[i] https://www.tcmb.gov.tr/wps/wcm/connect/37d700d6-4514-4ef9-84b0-a00388432e12/WP1503.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-37d700d6-4514-4ef9-84b0-a00388432e12-m3fB9jO