Mahfi Eğilmez – 07.02.2014

Olayların gelişimi

22 Mayıs 2013’de yani Merkez Bankası’nın politika faizini yüzde 4,75’den 4,50’ye indirdiği tarihten yaklaşık üç ay sonra Fed, tahvil alımını azaltmaya gidebileceği (tapering) ve böylece niceliksel gevşeme (quantitaive easing) yolundan dönebileceği yolundaki ilk mesajını verdi. Bu açıklama, küresel krizin çözümü için gelişmiş ekonomilerin merkez bankaları tarafından kullanılan likidite bollaştırıcı hamlelerin artık sonuna gelindiğinin ilk işaretiydi. Açıklamayı izleyerek gelişme yolundaki ülkelere yönelmiş olan yabancı kaynaklar yavaş yavaş gelişmiş ülkelere dönmeye başladılar. Bu dönüş o kadar hızlı değildi. Ne var ki yeni kaynak girişinde ciddi yavaşlama olmaya başlamıştı. Bu gelişmeden bir süre sonra bazı yükselen piyasa ekonomilerinin merkez bankaları politika faizlerini artırarak yabancı kaynaklar için kendi piyasalarının çekiciliğini korumaya yöneldiler. Brezilya Merkez Bankası bu konuda başı çeken merkez bankası konumundaydı. Bir süredir gelişmiş ülkeler arasında yaşana kur savaşları şimdi de gelişme yolundaki ülkeler arasında yaşanan faiz savaşlarını tetiklemişti.

Benzer ekonomilerin merkez bankaları faiz artırımına giderek yabancı kaynakları kendi ülkelerine çekmeye çalışırken, 2014’de GSYH’sının yüzde 25’i oranında dış finansman ihtiyacı olan Türkiye bu konuda net bir tavır ortaya koyamıyordu. Merkez Bankası, zorunlu karşılıkları değiştirerek, ROK uygulaması yaparak ve iki kez de gecelik borç verme faizini örtük biçimde artırarak yabancı yatırımcı tarafından anlaşılması zor hamleler içine giriyordu.

Bu anlaşılması zor hamleler, giderek yabancı yatırımcılar arasında, Merkez Bankası’nın faiz politikasını kullanmakta serbest olmadığı, hükümetin bu konuda baskısını hissettiği için adım atamadığı yorumlarının artmasına yol açıyordu. Merkez Bankası’nın bağımsızlığı sorgulanır hale gelmişti. Bunda yalnızca hükümetin faize karşı açıkladığı olumsuz yaklaşım değil, birçok yorumcunun “faiz lobisi” gibi söylemleri yaymasının da etkisi oluyordu. Ve Merkez Bankası, adeta faizi artırırsa faiz lobisinin kurbanı olmuş gibi bir konuma düşeceğinin baskısı altında atması gereken adımı atamaz hale gelmişti.

Açmaz durumu

Satrançta böyle bir durum var. Diyelim ki Şahın önünde bir kale var ve bu kale oynatıldığında şah rakibin atağına açık hale geliyor. Bu durumda kale oynatılamaz demektir. Yani kale hücum işlevini yitirmiş yalnızca savunma işleviyle baş başa kalmıştır. Bu duruma ‘açmaz’ deniyor. İşte Merkez Bankası, biraz hükümetin baskısıyla ama daha çok konuya ‘faiz lobisi’ yaklaşımı çerçevesinde bakan yorumcuların baskısıyla böyle bir ‘açmaz’a girmiş durumdaydı.

İşin kötüsü piyasa giderek bunu fark ediyor ve tavrını sertleştiriyordu. Merkez Bankası’nın 28 Ocak’ta aldığı faiz artırma kararı bu ‘açmaz’ı çözme yolunda atılmış bir adımdır.

Aşağıdaki tablo 22 Mayıs’ta Fed’in yaptığı açıklamadan bugüne kadar Türkiye’de borsa (BIST 100), Dolar (USD), Euro, sepet kur (½ USD + ½ Euro), gösterge faiz, CDS primi ve Merkez Bankası politika faizi (MB P. Faizi) göstergelerindeki değişimi gösteriyor.

Tabloya baktığımızda borsanın yaklaşık yüzde 30 oranında düştüğünü, CDS primlerinin ise yüzde 107 oranında arttığını görüyoruz.

|

Tarih

|

BIST 100 TL

|

USD

|

EURO

|

Sepet Kur

|

Gösterge Faiz

|

CDS Primi

|

MB P. Faizi

|

|

22 Mayıs 2013

|

93.179

|

1,84

|

2,38

|

2,11

|

5,08

|

118

|

4,50

|

|

31 Mayıs

|

85.990

|

1,89

|

2,45

|

2,17

|

6,01

|

131

|

4,50

|

|

28 Haziran

|

76.295

|

1,93

|

2,52

|

2,22

|

7,49

|

191

|

4,50

|

|

31 Temmuz

|

73.377

|

1,93

|

2,57

|

2,25

|

9,10

|

205

|

4,50

|

|

29 Ağustos

|

66.394

|

2,03

|

2,70

|

2,37

|

9,68

|

240

|

4,50

|

|

30 Eylül

|

74.487

|

2,04

|

2,76

|

2,40

|

8,55

|

214

|

4,50

|

|

31 Ekim

|

77.620

|

1,99

|

2,72

|

2,36

|

7,81

|

185

|

4,50

|

|

29 Kasım

|

75.748

|

2,02

|

2,75

|

2,39

|

9,11

|

207

|

4,50

|

|

31 Aralık

|

67.802

|

2,13

|

2,94

|

2,54

|

10,10

|

245

|

4,50

|

|

21 Ocak 2014

|

66.319

|

2,25

|

3,04

|

2,64

|

10,19

|

244

|

4,50

|

|

27 Ocak

|

64.569

|

2,35

|

3,21

|

2,78

|

10,70

|

263

|

4,50

|

|

28 Ocak

|

63.544

|

2,27

|

3,10

|

2,68

|

11,06

|

257

|

10,00

|

|

5 Şubat

|

62.442

|

2,24

|

3,03

|

2,64

|

10,67

|

256

|

10,00

|

|

6 Şubat

|

64.550

|

2,21

|

3,00

|

2,61

|

10,68

|

245

|

10,00

|

Merkez Bankası politika faizini değiştirinceye kadar kurlar, gösterge faiz ve CDS primleri yükselmeye devam etmiş görünüyor. Buna karşılık borsada ciddi gerileme var. 21 Ocak 2014 kritik günlerden birisi olduğu için bu tabloda yer alıyor. 21 Ocak’ta Merkez Bankası’nın Para Politikası Kurulu toplantısı vardı. Bu toplantıda faiz oranlarının sabit tutulması ve fakat ek parasal sıkılaştırma uygulanacak günlerde gecelik borçlanma faizinin tavanının yüzde 7,75’den yüzde 9’a çıkarılması kararlaştırıldı. Merkez Bankası, bu anlaşılmaz para politikası uygulamalarıyla, adeta hükümete ve ‘faiz lobisi’ yorumcularına belli etmeden faiz artırmaya çalışan bir kurum havasına bürünmüştü. Ve ne yazık ki bu yaklaşımı yabancı yatırımcılar başta olmak üzere piyasa tarafından da böyle algılandı. Bu yaklaşımı, hükümetin en yetkili ağızları tarafından takdir görünce piyasa daha da telaşlandı. Para politikasının en önemli aracı olan faiz politikasını kullanamayan bir merkez bankasının sorun çözme yeteneği sınırlanmış demekti. Yani satrançtaki ‘açmaz’ örneği aynen burada da geçerliydi. Kurlar ve ülkenin riskini gösteren CDS primleri daha hızlı yükselmeye başladı. Piyasa, Dolar kurunda 2,40’a CDS priminde 2,80’e gelip dayandı.

Merkez Bankası’nın faiz artırımı

İşte böyle bir ortamda 27 Ocak günü Merkez Bankası ertesi gün Para Politikası Kurulu’nu (PPK) olağanüstü toplantıya çağırdı. Bu toplantıya çağırmanın etkisini tabloda 27 ve 28 Ocak günlerinin göstergelerine bakarak görebilirsiniz.

Merkez Bankası PPK, 28 Ocak gece yarısı açıklanan kararlarıyla ciddi bir faiz artışı yaptı. Haftalık repo faizini (politika faizi) yüzde 4,5’dan yüzde 10’a, gecelik borç alma faizini yüzde 3,5’dan yüzde 8’e ve gecelik borç verme faizini de yüzde 7,75’den yüzde 12’ye yükseltti. Burada asıl önemli olan 19.02.2013’den itibaren yüzde 4,5 olarak uygulanan politika faizinin 5,5 puan artırılarak yüzde 10’a getirilmesidir. Yabancı yatırımcıların dünyada merkez bankalarının uyguladığı faizleri kıyaslarken baktıkları oran budur.

Bu yeni düzenlemenin olumlu etkileri görülmeye başlandığı sırada hükümetten gelen yeni bazı açıklamalar yine bazı kafa karışıklıklarına yol açtı. Alışılmamış yaklaşımları içereceği belirtilen ama bunların ne olduğu açıklanmayan B ve C planlarından söz edilmesi bu kez sermaye denetimlerinin yapılıp yapılmayacağı ya da döviz mevduatına ek vergi uygulanıp uygulanmayacağı tartışmalarını gündeme taşıdı. Ardından bunların düşünülmediğini açıklamak gerekti. Kafaların karışmış olması faiz artırımının etkisini ilk anda oldukça frenledi.

Buna karşın Merkez Bankası’nın politika faizini artırmasının etkisi her geçen gün biraz daha fazla hissediliyor. Kurlar gevşiyor, borsa toparlanıyor, piyasa faizlerinde bile bir düşüş görülüyor. Çelişkili gibi görünen bu faiz düşüşü ekonomide güven unsurunun yeniden yavaş yavaş da olsa kurulduğunu gösteriyor. Piyasa aktörleri, Merkez Bankası’nın gerektiğinde faiz artırımına gideceğini, yani önlem alabileceğini görmüş ve rahatlamış bulunuyorlar.

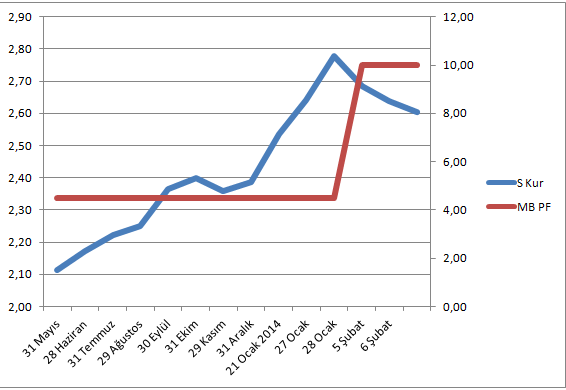

Aşağıdaki grafik 22 Mayıs 2013’den bu yana sepet kur (S Kur) ve Merkez Bankası politika faizindeki (MB PF) gelişimi sergiliyor.

Merkez Bankası’nın politika faizi yüzde 4,50 olarak sabit kaldığı sürece sepet kur yükselmeyi sürdürmüş görünüyor. 28 Ocak’ta politika faizi artırılınca sepet kurda da dönüş başlamış.

Faiz savaşları ve çıkarılacak dersler

Merkez Bankası’nın faiz artırımı sorunu kısa dönemde çözebilir. Kısa dönemde kurlar gevşer, CDS primi düşer, borsa canlanabilir. Ne var ki artık gelişme yolundaki ekonomiler bir faiz savaşı içine girmiş bulunuyor. Büyük bir olasılıkla benzer konumdaki ekonomilerden yeni faiz artışları gelecek ve bu savaş böylece tırmanarak gidecek gibi görünüyor. Her yeni denge eskisinden biraz daha yukarıda ve daha maliyetli olacak. Kısa dönemde ayakta kalabilmenin başka çaresi görünmüyor. Yani bir anlamda ‘faizi artıramama açmazı’ndan kurtulduk gibi olsa da bu kez ‘kimsenin kolay kolay kazanamayacağı bir faiz savaşı’nın içine çekildik.

Orta – uzun dönemde ise bu açmazlara ve faiz savaşlarına kurban gitmemenin yolu yapısal reformları yapmaktan geçiyor. Eğer biz bu kadar dış kaynak bağımlısı bir ekonomi olmasaydık, iç tasarruflarımızı yükseltebilseydik, faiz artırmama takıntılarından kurtulabilseydik, bu yolda gerekli yapısal dönüşümleri en güçlü olduğumuz son on yılda yapabilseydik bugün olan biteni izliyor ve aynı kategoride olduğumuz ekonomilere akıl veriyor olurduk.

Yapısal reformları ilk fırsatta yapmazsak bu tür sıkıntılara girmeye devam ederiz. Bir Çin atasözü diyor ki “Uzaktaki su yakındaki yangını söndüremez.” O halde suyu yakına getirmek için gereğini yapalım.