Mahfi Eğilmez – 01.02.2017

Merkez Bankası ilk on günde sessizce izlediği TL’nin yabancı paralar karşısındaki durumuna 10 Ocak’tan başlayarak müdahale etmeye başladı. Bu müdahale önce TL likiditeyi sıkılaştırmak, döviz zorunlu karşılıklarını düşürmek ve haftalık repo ihalelerini iptal etmek şeklinde ortaya çıktı. Haftalık repo ihalesini iptal etmek bir anlamda faiz artırımı sinyaliydi çünü bu ihaleler iptal edilince bankalar ister istemez daha yüksek faizli gecelik borç verme faiziyle borçlanmaya yöneldiler. Merkez Bankası bu önlemlerle TL’nin değer kaybını önleyemeyince bu ke bankaları geç likidite penceresinden borçlanmaya yönlendirerek faizi belli etmeden biraz daha artırmaya gitti. Bunlara ek olarak döviz swapı yapılmasına öncülük edecek adımlar attı. Bütün bu hamleler TL’nin değer kaybını önleyemeyince 24 Ocak günü yapılan toplantıda gecelik borç verme faizini yüzde 8,50’den 9,25’e ve geç likidite penceresinden borçlanmanın faizini de yüzde 10,00’dan 11,00’e yükseltme kararını aldı.

Merkez Bankası’nın bankaları fonlamakta kullandığı ortalama faiz yılın ilk gününde yüzde 8,28 idi, dün akşam itibariyle yüzde 10,35 olarak gerçekleşmiş bulunuyor. Yani Merkez Bankası yılbaşından bu yana aldığı birçok önlemin yanı sıra ortalama faizini de 2,07 puan artırmış oldu.

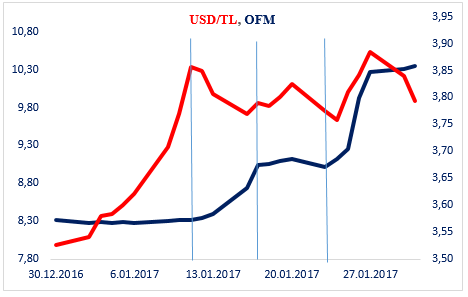

Bütün bu hamlelerin sonunda USD/TL kuruna ne oldu? Önce Merkez Bankası’nın çeşitli faizlerinde nasıl bir değişiklik olduğuna bakalım. Aşağıdaki grafikte USD/TL kuru (kırmızı) ile Merkez Bankası ortalama faizi (OFM) (lacivert) arasındaki ilişki yer alıyor.

Grafikten görüleceği gibi Merkez Bankası’nın sessiz kaldığı dönemde (ilk dikey çizgiye kadarki bölüm) USD / TL kuru hızla yükselmiş bulunuyor. Merkez Bankası’nın önlem almaya başlaması ve bu önlemleri artırmasıyla birlikte USD/TL kurundaki hızlı çıkışın durulmaya yöneldiğini görebiliyoruz (birinci ve ikinci dikey çizgiler arası). 24 Ocaktaki faiz artırımı kararı sonrasında USD/TL kurunun düşüşe geçişini de grafik ortaya koyuyor (üçüncü dikey çizgiden sonrası).

Sonuçta Merkez Bankası faizi artırmama illüzyonuyla uğraşmak yerine faizi açıkça artırsaydı bugünkü gibi 2,07 puanlık değil 1,5 puanlık bir faiz artışıyla USD/TL kuru daha düşük bir düzeyde olacaktı.

Faiz fobisinin maliyeti faiz lobisinin maliyetinden yüksektir.