Mahfi Eğilmez – 06.11.2017

İki at koşulmuş bir at arabası düşünün. Atlar arabanın okunun iki yanında yer alır. İkisinin de aynı yönde koşması halinde araba yolda düz bir biçimde ilerler. Atların birinin düz koştuğunu ötekinin mesela sağa doğru koştuğunu düşünelim. Bu durumda araba başlangıçta yalpalar, sonra hangi at güçlüyse onun çektiği tarafa doğru gitmeye başlar.

Ekonomi politikası başlıca iki temel alt politikadan oluşur: Para politikası ve maliye politikası. Merkez Bankası tarafından yürütülen para politikasının üç tane aracı vardır: Faiz, zorunlu karşılıklar ve açık piyasa işlemleri. Bu üç aracı kullanarak Merkez Bankası piyasadaki para hareketini ve dolayısıyla talebi denetlemeye çalışır. Maliye politikasının da başlıca üç aracı vardır: Kamu harcamaları, vergiler ve kamu borçlanması. Maliye ve Hazine bu üç aracı hükümetin desteğiyle kullanarak bazen piyasadaki talebi denetlemek bazen de arzı artırmak için kullanırlar.

Para ve maliye politikaları tıpkı bir arabaya koşulmuş iki ata benzer. Bunların da atlarda olduğu gibi aynı yönde gitmeleri gerekir. Yani para politikası sıkıysa maliye politikası gevşek olmaz. Olursa ekonomi politikası yalpalar ve bir süre sonra politikalardan güçlü olanın çektiği tarafa doğru gider. Bu da genellikle daha gevşek olan politika yönünde olur.

2017 yılına gelinceye kadar maliye politikası sıkı, para politikası yarı sıkıydı. Yarı sıkı dememin nedeni enflasyonu tam olarak denetleyememiş olmasından kaynaklanıyor. Bu durumda ekonomi politikası iyi kötü enflasyonu denetim altında tutabiliyordu. Sonuçta büyüme ortalamayı tutturuyor, enflasyon da biraz olsun denetim altında görünüyordu. 2016 yılında büyüme, potansiyel büyümenin (yüzde 4,9) altına düşünce (yüzde 3,2) ve bu düşüşe işsizlikteki artış da eklenince hükümet, büyümeyi ne pahasına olursa olsun artırma kararı verdi. Çünkü Türkiye’de hükümetler daima ‘yüksek büyüme yüksek enflasyon’ durumunu ‘düşük büyüme düşük enflasyon’ durumuna tercih etmişlerdir. Bu kararla birlikte 2017 başından itibaren maliye politikası gevşetilmeye başlandı. Bu çerçevede vergilerde indirime gidildi, kamu harcamaları artırıldı, SGK prim tahsilatları ertelendi ve kredi garanti fonu aracılığıyla Hazine garantili kredi mekanizması devreye sokuldu. Amaç bu yolla piyasada canlılık yaratıp arz yönlü bir etki yaratarak büyümeyi yükseltmekti. Ne var ki aynı dönemde kurda hızlı artışlar ortaya çıkıp da enflasyonu artırmaya başlayınca Merkez Bankası para politikasını biraz daha sıkmaya karar verdi ve geç likidite penceresi uygulamasını bankaları fonlamanın ana aracı haline getirerek ortalama faizi yüzde 11,95’lere kadar yükseltti. Bu durumda atlar farklı yöne koşmaya başlamış oldular. Bir yanda gevşek maliye politikası bir yanda sıkılaşmaya başlayan para politikası. Sonuçta farklı yöne koşan atların çektiği at arabasının başına gelenler ekonomi politikasının da başına geldi ve gevşek maliye politikası ağır basınca para politikasının görünümü sıkı olsa da maliye politikasının etkisi altında kalmaya başladı.

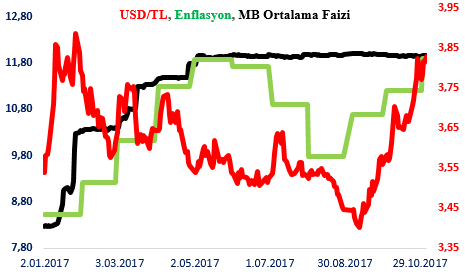

Bu durumu aşağıdaki grafikten net bir biçimde görmek mümkündür. Grafiğin ortaya koyduğu gibi Merkez Bankası ortalama faizini Mayıs ayından bu yana USD kurunda ve enflasyonda önce düşüş sonra artış başladığı halde pek değiştirmiyor. Sıkı para politikası enflasyonu denetim altında tutan döviz kurunun da fazla oynamasına izin vermeyen bir politikadır. Grafikteki görünüm; Merkez bankası faizinin her ikisini de denetim altında tutamadığını açıkça ortaya koyuyor. Demek ki bu faiz oranı enflasyonu denetlemeye de kurlardaki oynaklığı stabilize etmeye de yetmiyor. Buradan varılabilecek tek bir sonuç var: Demek ki uygulanan para politikası sıkı değil.

Ekonomi politikasında bir taşla iki kuş vurabilmek özel koşullara bağlıdır. Mesela Türkiye bunu 2001 krizi sonrasında başardı. Çünkü o zaman yapısal reformları yapıyor, doğru adımları atıyor, beklentileri olumlu yönde oluşturabiliyordu. Bugün farklı bir konumda bulunuyoruz. Onun için ya yüksek büyüme ya da düşük enflasyon seçimi yapmak durumundayız. Görebildiğim kadarıyla tercih, her zaman olduğu gibi yüksek büyümeden yana kullanılmış bulunuyor. Bu tercihin bizi yükselen bir enflasyon – kur sarmalına soktuğunu biliyorsak ve tercihimiz ona karşın yüksek büyümeden yana ise mesele yok. Bu bir siyasal tercihtir ve ekonomide yaratabileceği olumsuz sonuçlara katlanılır. Ama bu tercih yapılırken hem yüksek büyümeyi yakalar hem enflasyonu denetler hem de kur oynaklığını giderebiliriz diye yola çıkılmışsa bugün 2001 sonrasında oluşan koşullardan çok uzakta olduğumuzu bir kez daha hatırlamakta yarar olduğunu düşünüyorum.