Erbosan 2017 / 9 Aylık Bilanço Analizi

Erbosan (ERBOS) 3Ç17 döneminde 15.5 mn TL net kar açıkladı. Bu kar bu yıl en yüksek çeyrek karı olarak dikkat çekiyor. Bu sonuçla Şirket 2017 yılı 9 aylık dönemi %102 artışla 40.7 mn TL net kar ile kapadı.

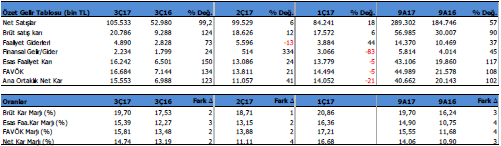

ÇEYREK DÖNEM ANALİZİ

3Ç17 döneminde 3Ç16 döneminde göre satışlar %100 artmış ve 105.5 mn TL seviyesinde gerçekleşmiş. Satışlardaki artış performansında ciddi bir güçlenme var. FAVÖK Rakamı ise aynı dönemde %134 artışla 16.7 mn TL seviyesinde oluşmuş. Olumlu.

2Ç17 dönemine göre ise satışlar %6, FAVÖK %21 ve nektar ise %41 artmış. Yani bir önceki çeyreğe göre karlılıkta ciddi sıçrama var.

Kar marjlarında ise geçen yıla göre Brüt kar marjı %17.5’den %1.9.7’ye, FAVÖK Marjı %13.5’den %15.8’e ulaşmış.

Bir önceki çeyrek olan 2Ç17’ye göre ise karlılık yükselmeye devam etmiş. Olumlu.

9 AYLIK DÖNEM ANALİZİ

2017 yılı 9 aylık dönemde geçen yıl aynı döneme göre ise satışlar %57 büyüme ile 289.3 mn TL seviyesine ulaşırken, FAVÖK %108 artışla 44.9 mn TL ve net kar %102 büyüme ile 40.7 mn TL seviyesinde oluştu.

Kar marjları geçen yıla göre 3-4 puan yukarıda bulunuyor. Şirket bu yılın 9 aylık dönemini %19.7 Brüt kar marjı ve %15.5 FAVÖK marjı ile tamamladı. Olumlu.

Şirket satışlarının %50’sini ihraç ediyor. Dolayısıyla güçlü bir ihracat yapısı var. Diğer yandan şirketin hammadde girdileri döviz bazında bulunuyor. Kurlardaki yükseliş maliyetlere baskı yaratırken, satışların ihraç ediliyor olması bu baskıyı kompanse ediyor. Olumlu.

EN YÜKSEK KAR MARJI ÇİNKO KALSİN SEGMENTİNDE

Şirket satışlarının %88’si boru ve profil satışlardan, geri kalanı çinko kalsin satışlarından oluşuyor. Şirket Çinko kalsin satışlarının tamamını ihraç ediyor.

Çinko kalsin satışları toplam cironun %12’sini oluşturmasına rağmen, net karı %32’sini sağlıyor. Başka deyişle çinko kalsinde kar marjı oldukça yüksek. Satışların büyük ağırlığını oluşturan boru ve

profil segmentinde %11 net kar marjı varken, çinko kalsin segmentinde ise net kar marjı %39 seviyesinde bulunuyor.

Çinko kalsin satışlarının toplam içindeki ağırlığının gelecekte artması durumunda bu ERBOS için yeni bir hikaye olabilir.

Şirket Eylül sonu itibari ile 65.6 mn TL net nakit varlıklara sahip. Şirket için nakit zengini diyebiliriz. Bu paranın 49 mn TL’lik önemli bir kısmı dolar mevduat hesabında bulunuyor. Buna paralel olarak cari oran 2.74 ve likidite oranı ise 1.96 gibi yüksek seviyelerde. Borç sorunu yok. Olumlu.

Döviz pozisyon fazlası bulunan Şirket’in Eylül sonu itibari ile 5.9 mn $, 918 bin € ve 267 bin Sterlin döviz fazlası bulunuyor. Kurlardaki yükseliş şirket için kur farkı geliri yaratması açısından olumlu. Bu aynı zamanda kur riski olmadığı anlamına geliyor. Şirket hammadde girdilerinin tamamını dolar bazında sağlarken, kur riskinden korunmak için döviz pozisyonunu yönetiyor. Ayrıca yüksek ihracat

doğal bir hedge görevi görüyor.

DEĞERLEME VE HEDEF FİYAT

Mevcut sonuçların ardından Şirket için 2017 yılı satış beklentimizi 372mn TL’den 389 mn TL’ye, FAVÖK Beklentimizi 56 mn TL’den 60 mn TL’ye net kar beklentimizi ise 50 mn TL’den 55 mn TL’ye revize ediyoruz.

Buna göre fd/favök çarpan yaklaşımına göre ERBOS için 74.40TL olan hedef fiyatımızı 82TL seviyesine revize ediyoruz. Son kapanış fiyatı olan 75.75 liraya göre hisse nin %8 yükselme potansiyeli bulunuyor.

ERBOS borsada yılbaşından bugüne %109 artarken, son üç ayda %0 ve son bir ayda %8 yükseliş gösterdi. Şirketin büyümesini koruyor olması uzun vade için cazipliğini korurken kısa vadede sınırlı bir yükseliş potansiyeli sunuyor. Hisse de gelecek haftalarda oluşabilecek düşüşler alım fırsatı olmaya devam edecek.

ERBOS TEKNİK ANALİZ

Hissede 80 seviyesinde güçlü bir direnç oluşumu var. Bu direncin kırılması durumunda yukarı yönlü hareket güçlenebilir ve hedef fiyatımız olan 82 seviyesi görülebilir. Aşağıda ise 71 seviyesi destek olarak izlenebilir. Bu seviye üzerinde kaldığı sürece yukarı doğru gitme isteği devam edecektir.