Piyasalarda Bugün

Küresel piyasalarda jeopolitik risklerin yarattığı satış baskısı kısa süreli kalırken, petrol fiyatlarındaki yükselişin sınırlanmasıyla birlikte risk iştahı yeniden toparlandı. ABD’nin İran’a yönelik ikinci gün üst üste saldırı düzenlemesi Orta Doğu’da tansiyonun yüksek kalmaya devam ettiğini gösterse de Brent petrolün önceki sert yükselişin ardından 77 dolar seviyelerine gerilemesi piyasalarda daha sakin bir hava oluşmasını sağladı.

ABD ordusunun İran’ın Hürmüz Boğazı’ndaki ticari gemilere saldırı kapasitesini azaltmayı hedefleyen çok sayıda noktayı vurması, bölgede kalıcı barış ihtimalinin zayıfladığına işaret ediyor. Ancak yatırımcılar hem ABD’nin hem de İran’ın tam kapsamlı bir savaşa dönmek istemeyeceği ve tarafların yeniden müzakere masasına dönebileceği beklentisiyle daha dengeli bir fiyatlama yapıyor. Bu görünüm tahvil piyasalarındaki baskıyı da hafifletirken, ABD iki yıllık tahvil faizi sınırlı geriledi ve dolar genel olarak yatay seyretti. Buna karşın enerji fiyatlarındaki oynaklığın enflasyon beklentilerini yeniden artırabileceği, bunun da Fed içinde faiz artışını savunan üyelerin elini güçlendirebileceği değerlendiriliyor. Bu nedenle yatırımcıların odağı gelecek hafta açıklanacak ABD enflasyon verilerine ve Fed Başkanı Kevin Warsh’ın Kongre’de yapacağı konuşmaya çevrilmiş durumda.

Avrupa tarafında ise borsalar üç günlük düşüşün ardından toparlanma gösterdi. STOXX 50 ve STOXX 600 endekslerinde yükseliş izlenirken, teknoloji ve yarı iletken hisseleri güçlü performansıyla öne çıktı. SK Hynix’in ABD’deki hisse satışına gelen talebin arzın oldukça üzerinde gerçekleşmesi, çip sektörüne yönelik ilgiyi artırdı ve ASML, Infineon ile STMicroelectronics gibi şirketlerde alımları destekledi. Buna karşılık AstraZeneca hisseleri, Wainua adlı kalp hastalığı ilacına ilişkin deneme sonuçlarının beklentileri karşılamaması nedeniyle sert değer kaybetti. Genel olarak piyasalarda jeopolitik riskler tamamen ortadan kalkmış değil; ancak petrol fiyatlarındaki sınırlı geri çekilme, teknoloji hisselerindeki toparlanma ve savaşın genişlemeyeceğine yönelik beklentiler kısa vadede daha dengeli bir piyasa görünümünü destekliyor.

Önemli Şirket Haberleri

AstraZeneca (AZN), şirketin Ionis Pharmaceuticals (IONS) ile geliştirdiği Wainua ilacına yönelik Faz 3 CARDIO-TTRansform çalışmasının ana hedefine ulaşamaması sonrası sert geriledi. Çalışmada, kalp hastalığına yol açabilen ATTR-CM hastalarında kalp kaynaklı ölüm ve tekrarlayan kalp rahatsızlıkları açısından plaseboya kıyasla anlamlı bir iyileşme gösterilemedi. Şirketler verileri incelemeye devam edeceklerini belirtirken, tam sonuçların ağustos ayında Avrupa Kardiyoloji Derneği Kongresi’nde paylaşılması bekleniyor; bu gelişmenin ardından Ionis Pharmaceuticals (IONS) hisseleri de %8 düştü. (Olumsuz)

Levi Strauss (LEVI) hisseleri, şirketin ikinci çeyrekte beklentilerin üzerinde gelir ve kar açıklamasına rağmen temkinli yıl sonu beklentileri nedeniyle geriledi. Gelir yıllık bazda %7,6 artarak 1,56 milyar dolara ulaşırken, doğrudan tüketiciye satışlardaki %11’lik büyüme ve kar marjındaki iyileşme olumlu karşılandı. Ancak şirketin 2026 yılı kar beklentisinin piyasa beklentisinin hafif altında kalması ve ABD’nin ithalat tarifelerinin yıl sonuna kadar süreceği varsayımı, yatırımcıların temkinli kalmasına neden oldu. (Olumsuz)

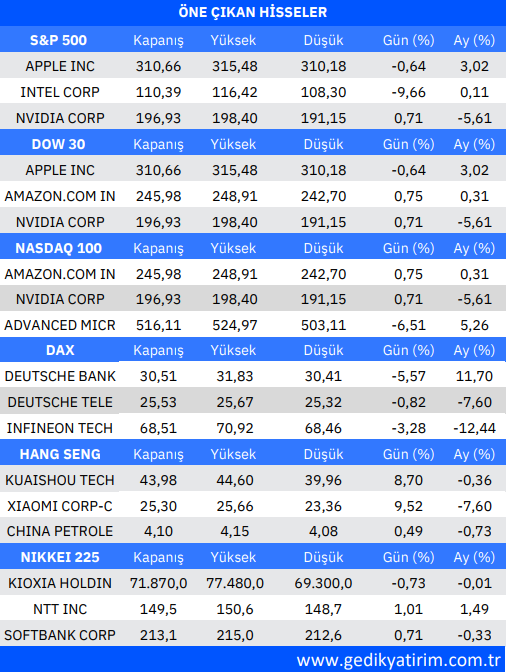

Öne Çıkan Hisseler

Raporun tamamı için tıklayın.

Kaynak: Gedik Yatırım Uluslararası Piyasalar Günlük Bülten