Dolarizasyon (teknik ifadesiyle para ikamesi); bir ekonomideki kişi ve kurumların yerel parayla birlikte döviz kullanmaları ve tasarruflarının bir kısmını döviz hesaplarında tutmaları olgusuna verilen isimdir. Bu olgunun tersine dönmesine yani döviz kullanan veya döviz mevduatında paralarını tutanların dövizlerini bozdurup yerel parayı tercih etmeye başlamalarına da ters dolarizasyon (teknik ifadesiyle ters para ikamesi) adı veriliyor.

Sermaye hareketleri serbest kalmadan önce bir bankada yabancı parayla mevduat hesabı açmak mümkün değildi. Elinize geçen yabancı parayı bankaya götürdüğünüzde ya da havale ettiğinizde onu o günkü kurdan TL’ye çevirip TL hesabı açtırabilirdiniz. Sermaye hareketleri serbest kaldıktan sonra bu kez bankaya yabancı para götürmenize ya da havale etmenize de gerek kalmadı. Bankadaki TL mevduatınızı istediğiniz anda o andaki kurdan istediğiniz yabancı paraya çevirip hesap açtırabiliyorsunuz. Buna konvertibilite deniyor. Hiç kuşkusuz serbest piyasa sistemine uygun ileri bir aşama. Yalnız bir sorunu var: Eğer ülke yeterince döviz geliri elde edemiyorsa o zaman bu sistem tehlike yaratmaya başlıyor. O zaman TL’den dönüp dolar yaratmış olan paralar çekilmek istendiğinde bunu karşılayacak dövizi bulmakta sıkıntı çıkabiliyor. O nedenle dolarizasyon denilen olgunun belirli oranların üstüne çıkmaması gerekiyor.

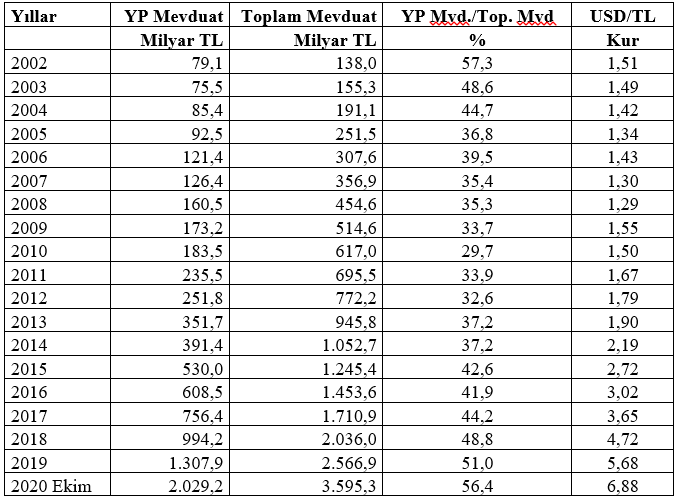

Dolarizasyonu ölçmekte kullandığımız yabancı para mevduatın toplam mevduat içindeki payına ilişkin veriler aşağıdaki tabloda yer alıyor (Kaynak: BDDK, Aylık Bankacılık Sektörü Ekim Ayı Verileri, https://www.bddk.org.tr/bultenaylik. USD/TL kuru yıllık ortalama kur.)

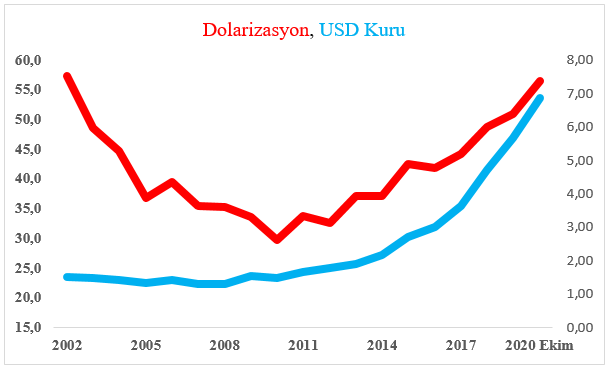

Resmi daha iyi görebilmek için bu tabloyu bir grafiğe dönüştürelim. Aşağıdaki grafik, tabloda yer alan yılsonu dolarizasyon verilerinden türetilmiş bulunuyor.

2001 krizinin hemen ertesinde 2002 yılında yüzde 57 düzeyine ulaşmış olan dolarizasyon oranı sonrasında düşüşe geçmiş ve 2010 yılı sonunda en düşük düzeyi olan yüzde 30’un hemen altına gelmiştir. Bu gelişimde IMF programının, Avrupa Birliği ile olan tam üyelik müzakerelerinin, USD/TL kurun uzun süre stabil kalmasının etkileri olmuştur.

2011’den sonra işler yavaş yavaş bozulmaya başlamış, USD/TL kuru yükselirken insanlar TL’ye güven kaybetmeye ve dolar mevduatına dönmeye başlamış ve dönüş 2017’de başkanlık referandumundan sonra iyice hızlanmış görünüyor. Kur artışı ya da TL’nin değer kaybı risk artışıyla aynı yönde gittiğine göre dış dünya kadar Türklerin de güçler ayrımı yerine güçler birliği sistemine geçişini risk artışı olarak algıladıkları anlaşılıyor. Bu durumda bu tabloyu yeniden 2002 – 2010 arasındaki duruma döndürebilmenin ilk adımı başkanlık sisteminden vazgeçip güçler ayrımı sistemine dönmek olacaktır.