Dolarizasyon (teknik ifadesiyle para ikamesi); bir ekonomideki kişi ve kurumların yerel parayla birlikte döviz kullanmaları ve tasarruflarının bir kısmını döviz hesaplarında tutmaları olgusuna verilen isimdir. Bu olgunun tersine dönmesine yani döviz kullanan veya döviz mevduatında paralarını tutanların dövizlerini bozdurup yerel parayı tercih etmeye başlamalarına da ters dolarizasyon (teknik ifadesiyle ters para ikamesi) adı veriliyor.

Adı dolarizasyon olmakla birlikte bu olgu yerel para yerine ikame edilen diğer bütün yabancı para birimleri için geçerlidir. Bu olgunun en üst derecesi yerel para yerine tümüyle bir yabancı paranın kullanılmasıdır. Buna tam dolarizasyon deniyor. Mesela Ekvator ve Panama’da ABD Doları, KKTC’de de TL, Lihtenştayn’da İsviçre Frangı yerel para olarak kullanıldığı için bu ülkelerde tam dolarizasyon geçerlidir. Bunun yanı sıra konvertibiliteye geçmiş yani sermaye hareketlerini serbest bırakmış yüksek enflasyon yaşayan ekonomilerde yerel paranın yanında yabancı paralar kullanılmaya başlandığında bu duruma yarı dolarizasyon ya da yalnızca dolarizasyon deniyor. Birçok gelişme yolunda ülke ve Türkiye bu durumdadır.

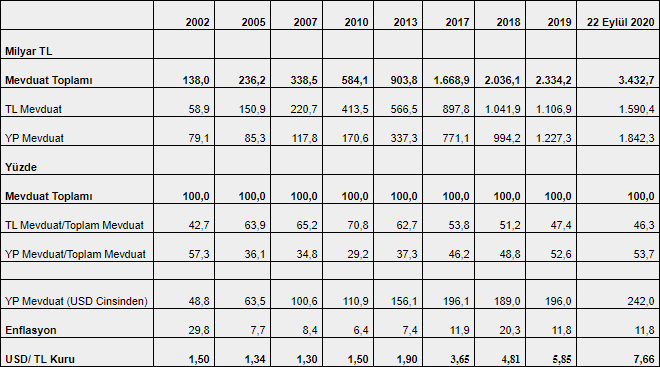

Bir ülkede dolarizasyon oranını ölçmenin en kestirme yolu bankalardaki yabancı para mevduatının toplam mevduat içindeki payını hesaplamaktır (Dolarizasyon Oranı = Yabancı Para Mevduatı / Toplam Mevduat.) Aşağıdaki tablo 2002’den bu yana dolarizasyondaki gelişmeyi gösteriyor (tablo; BDDK, TCMB ve TÜİK verileri kullanılarak tarafımdan hazırlanmıştır.)

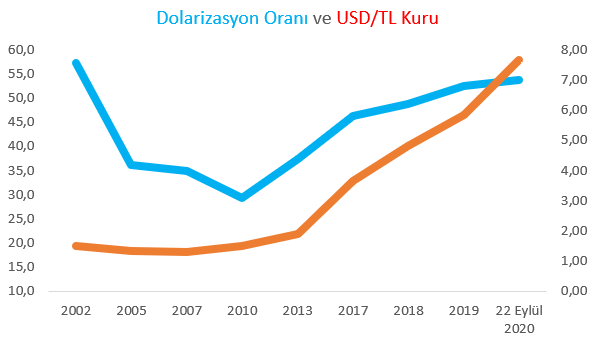

Türkiye, 1990 yılında konvertibiliteye geçtikten sonra yüksek enflasyonla birlikte dolarizasyon olgusunu birlikte yaşadı. İnsanlar ellerine geçen paralardan harcamalarına yetecek kadar olanını TL cinsinden alıkoyup geri kalanını döviz cinsinden tutmaya yöneldiler. Mevduat olarak bankalarda tutulan paralarda da yabancı para mevduatın ağırlığı artış gösterdi ve para ikamesi ortaya çıktı. 2001 krizine gidilirken dolarizasyon zirvedeydi. Tablo bize 2001 krizinin de etkisiyle 2002 yılında dolarizasyon oranının (YP Mevduat / Toplam Mevduat) yüzde 57,3 düzeyine yükseldiğini gösteriyor. Sonraki yıllarda ekonomide yaşanan düzelmenin, enflasyon ve faiz oranının düşmesinin, AB ile tam üyelik müzakerelerinin ve komşularla yaşanan yumuşamanın sonucu olarak TL’ye dönüş ve dolayısıyla ters dolarizasyon yaşandı. Ters dolarizasyon eğilimi 2010 yılı sonuna kadar sürdü. Dikkat edilecek olursa 2002 – 2010 arasında USD/TL kuru da pek değişmeden kalmış görünüyor. Dolar kurundaki bu durağanlık büyük ölçüde ters dolarizasyon ve güven artışı sonucu ülkeye döviz girişinin karşılıklı etkileşimi sonucunda ortaya çıktı. Sonrasında ekonomiye güven kaybıyla birlikte yeniden dolarizasyona dönüş başladı. Bu eğilim 2017’den başlayarak TL’nin iç ve dış değerindeki hızlanan değer kaybıyla birlikte artış sergilendi. Bugün geldiğimiz yüzde 53,7 oranı 2002’deki yüzde 57,3 oranına çok yaklaşmış görünüyor. 2010 sonrasında TL’nin iç değer kaybını (enflasyon) tablonun sondan ikinci satırından ve dış değer kaybını tablonun son satırından izlemek mümkün.

Bu anlattıklarımızı daha açık gösterebilmek için tablodaki dolarizasyon oranlarını (YP Mevduat/Toplam Mevduat) ve USD/TL kurlarını bir grafikte gösterelim:

Dolarizasyon olgusunun altında birçok neden yatıyor. Bunlar arasında yüksek enflasyon, negatif reel faiz, paranın dış değerinin hızla düşmesi en önemlileri. Bu saydıklarımızı besleyen neden de risk artışıyla ortaya çıkan ekonomiye ve yerel paraya karşı güven kaybı. Eğer 2002 – 2010 arasında başardığımız ters dolarizasyonu yeniden gerçekleştirmek istiyorsak riskleri düşürüp ekonomi ve TL için güven artırıcı önlemlerle işe başlamamız gerecek.