Piyasa Görüşü

Günaydın. Bugünün ana gündemi saat 10:00’da açıklanacak Haziran TÜFE. Bloomberg anketine göre piyasa beklentisi aylık %1 (Mayıs %1,71’di). Öncü gösterge sayılan İTO İstanbul enflasyonu %1,14 ile hem bir önceki aya hem geçen yılın aynı ayına göre daha düşük gelmişti, bu da bugünkü veri için iyimser beklentiyi destekliyor. Beklentinin altında bir sonuç TCMB’nin faiz indirim patikasına dönme ihtimalini canlandırabilir. Dün ABD tarafında Haziran istihdamı beklentinin belirgin altında kaldı (57 bin vs. 114 bin beklenti), ancak işsizlik oranı %4,2’ye geriledi ve ortalama saatlik kazançlar yıllık %3,5’e yükseldi. ABD piyasaları bugün Bağımsızlık Günü tatili nedeniyle kapalı; bu da döviz ve global risk iştahında görece sakin bir seyri destekleyebilir. Petrol tarafında Suudi Arabistan ihracatının savaş öncesi seviyelere döndüğü; Avrupa’nın büyük ülkelerinin Hürmüz geçişlerinde İran’a ücret ödenmesinin kaçınılmaz olduğu görüşüne yaklaştığına dair haberler jeopolitik risk primini canlı tutuyor. Küresel piyasalarda bu sabah risk iştahı pozitif. BIST kapanışından bu yana sabah saat 08:00 itibarıyla S&P 500 vadeli %0,28, Euro Stoxx 50 CFD %0,23, Nikkei 225 vadeli %1,59 primli; ons altın %1,39 artışla 4.178 dolara, Brent ise %2,41 primle 72,27 dolara yükseldi. Teknik açıdan BİST100, dün gördüğü 14.487 puanlık gün içi zirveyle 20/50/100/200 günlük üssell hareketli ortalamaların tamamının üzerinde güçlü konumda; kısa vadeli destek 14.100, altında 13.900 ikincil destek olarak izleniyor.

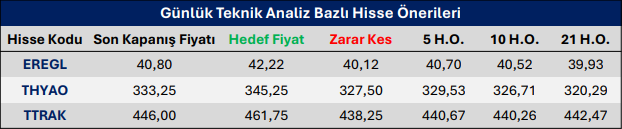

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten