Piyasa Görüşü

Günaydın. Tatil öncesinde Basra Körfezi’nde enerji tesislerine yönelik saldırıların tırmanmasıyla petrol ve doğal gaz fiyatlarında sert yükselişler görülürken, savaşta üçüncü hafta geride kalmasına rağmen tablo belirgin şekilde değişmiş değil. Piyasaların odağında petrol fiyatları yer almaya devam ediyor. Enerji arzındaki aksaklıklar fiyatları yukarı taşırken bu durum enflasyon endişelerini yeniden belirgin şekilde artırıyor. Brent petrol bu sabah %1,3 primle 107,8 dolar seviyesinde işlem görüyor. Bu gelişmelerin para politikası tarafında da belirsizlikleri artırdığını not etmek gerekir. Geçtiğimiz hafta Fed, ECB ve BoE politika faizlerinde değişikliğe gitmeyerek beklemede kalırken Fed Başkanı Powell’ın açıklamaları baz senaryonun hâlâ faiz indirimi yönünde olduğunu gösterse de enerji fiyatlarındaki şokun enflasyon görünümünü bozma riski Fed’i daha temkinli bir duruşa itmiş durumda. Yeni haftada küresel tarafta ABD ve Euro Bölgesi PMI verileri öne çıkarken yurt içinde veri akışının görece sakin seyretmesi bekleniyor. İçeride bugün Mart ayı tüketici güven endeksi ve TCMB brüt rezerv verileri takip edilecek.

Küresel piyasalarda bu sabah risk iştahı zayıf. İran’da çatışmaların enerji altyapısına yayılabileceği endişesi risk algısını bozuyor. Saat 08.20 itibarıyla ABD vadelileri %0,3–0,5 aralığında ekside seyrederken, Asya tarafında satış baskısı dikkat çekiyor. Japonya %3,5, Çin ise %2,9 düşüşle işlem görüyor. Değerli metaller tarafında da geri çekilme sürüyor; ons altın %3 düşüşle 4.356 dolar, ons gümüş %2,8 kayıpla 65,9 dolar seviyesinde işlem görüyor.

BIST-100 endeksinde bu sabah zayıf bir açılış bekliyoruz. Teknik görünümde 12.800 puan seviyesine kadar geri çekilmeler mevcut trend içinde olağan karşılanabilir. Ancak bu seviyenin altında gerçekleşecek kapanışların kısa vadeli görünümü belirgin şekilde bozabileceğini değerlendiriyoruz..

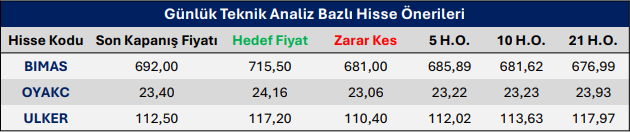

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten