Piyasa Görüşü

Günaydın. Geride bıraktığımız haftada Orta Doğu’da ateşkesin sağlanması piyasalarda güçlü bir iyimserlik yarattı ve risk iştahını belirgin şekilde artırdı. Bu çerçevede BIST-100 endeksi haftalık bazda %8,8 yükselirken, S&P 500 %3,56, Nasdaq-100 ise %4,4 değer kazandı. Böylece Borsa İstanbul da savaş sürecinde oluşan kayıplarını büyük ölçüde telafi etti. Bununla birlikte iyimserliğe rağmen belirsizliklerin tamamen ortadan kalkmadığını görüyoruz. Hafta sonu Pakistan’ın arabuluculuğunda ABD ve İran arasında gerçekleştirilen görüşmelerden sonuç alınamaması ve 21 Nisan’da sona erecek ateşkesin geleceğine ilişkin belirsizlikler risk algısını yeniden artırdı. ABD Başkan Yardımcısı Vance’ın İran’ın talepleri kabul etmediğine yönelik açıklamaları ve İran tarafının ABD’nin aşırı taleplerine vurgu yapması sürecin kırılganlığını ortaya koyuyor. Buna ek olarak CENTCOM’un İran limanlarına yönelik 13 Nisan saat 17.00’de (TSİ) deniz ablukası başlatacağını duyurması jeopolitik tansiyonu yükselten bir diğer unsur oldu.

Küresel piyasalarda bu sabah risk iştahı zayıf. ABD–İran görüşmelerinden sonuç çıkmamasıyla birlikte petrol %7’nin üzerinde yükselişle 98,4 dolar seviyesinden işlem görüyor. Saat 08.30 itibarıyla ABD vadelileri %0,7–1,2 aralığında ekside seyrederken, Asya tarafında Japonya %0,7 düşüşte, Çin ise yatay bir görünüm sergiliyor. Emtia cephesinde ons altın %0,6 kayıpla 4.720 dolar, ons gümüş ise %2,2 düşüşle 74,2 dolar seviyesinde işlem görüyor.

BIST-100 endeksinde bu sabah zayıf bir açılış bekliyoruz. Teknik görünümde 14.000 puan seviyesi önemini korurken yukarı yönlü hareketlerde 14.200 ve 14.350 puan seviyeleri direnç olarak öne çıkıyor. Olası geri çekilmelerde ise 13.760 puan seviyesindeki gap bölgesi ilk destek olarak takip edilebilir. Yurt içinde veri takvimi ise bugün görece sakin. Haftanın ilk işlem gününde TCMB Ödemeler Dengesi verisini takip edeceğiz.

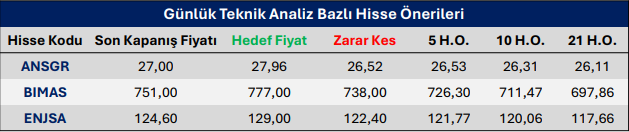

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten