BIST100 endeksinin güne yatay/pozitif bir açılışla başlamasını bekliyoruz. Nisan vadeli BIST30 kontratı, akşam seansında 10 puan artıda kapandı.

BIST100 endeksi 12.790 boşluk seviyesine yönelirken (12.820), 12.717-12.661 destek bandı referans alınabilir. Yukarı yönlü hareketlerde ise 13.168 boşluk (gap) ve 13.298-13.441 seviyeleri direnç olarak öne çıkmaktadır.

ABD’de piyasalar tatil nedeniyle kapalı olacaktır. OPEC+ üyelerinin Pazar günkü toplantıda ek üretim kotası artışlarını ele almaları bekleniyor (önceki: 206 bin varil). ABD’de bugün Mart ayı Tarım Dışı İstihdam (önceki: -92 bin; beklenti: 51 bin) ve İşsizlik Oranı (Şubat: %4,4; beklenti: %4,4) verileri takip edilecektir.

Resmi Gazete’de yayımlanan Cumhurbaşkanı kararı ile amonyum sülfat, amonyum nitrat, kalsiyum amonyum nitrat (CAN) ve diamonyum fosfat gübrelerinde gümrük vergisi sıfırlanmıştır. Daha önce de 7 Mart’ta üre gübresinde gümrük vergisi sıfırlanmış ve ihracatı yasaklanmıştı.

Bugün yurt içinde açıklanacak Mart ayı enflasyonu için beklenti aylık %2,35 artış yönündedir (Şubat: %2,96). Öncü göstergelerden biri olarak değerlendirilebilecek İstanbul perakende fiyatları Mart ayında aylık %2,97 artmıştır (Şubat: %3,85). Alkollü içecekler ve tütün grubunda, Ocak ayındaki vergi güncellemesinin etkisinin Şubat ayında görülmesiyle birlikte, tütün grubu fiyat artışlarının Mart ayına sarkan etkileri olabileceği belirtilmiştir. Bununla beraber Ramazan döneminin ve enerji fiyatlarındaki artışın aylık enflasyon üzerinde etkili olması beklenmektedir.

Ham petrol fiyatlarındaki %10’luk artışın tüketici enflasyonunu yaklaşık 100 baz puan artırdığı bilinmektedir. Kur üzerindeki baskının artması halinde bu etkinin daha yüksek olabileceğini değerlendiriyoruz. TCMB, yılın ilk Enflasyon Raporu’nda 2026 yılı için ortalama petrol fiyatını 61 dolar olarak varsaymıştı. Ancak yılbaşından bu yana Brent petrol ortalaması yaklaşık 77 dolar seviyesinde gerçekleşmiştir. Petrol fiyatlarının yılın geri kalanında 100 dolar civarında kalması durumunda, %25 seviyesindeki konsensüs enflasyon beklentisinin %30’a yükselebileceğini öngörüyoruz. S&P son raporunda enflasyon tahminini %29’a, OECD ise %27’ye yükseltmiştir.

Borsaların sürekli değişen haber akışına verdiği kısa vadeli olumlu/olumsuz tepkileri doğal karşılamakla birlikte, barışın kısa vadede sağlanıp sağlanmayacağından bağımsız olarak, son bir ayda yaşanan gelişmelerin etkilerinin görece uzun süre kalıcı olacağını düşünüyoruz. Bu nedenle yıl sonu enflasyon tahminimizi %25,5’ten %29’a, politika faizi beklentimizi ise %30’dan %35’e yükselttik.

TCMB’nin enflasyon hedeflerinde olası bir revizyonun 14 Mayıs’ta yayımlanacak bir sonraki Enflasyon Raporu’nda duyurulması beklenebilir. Hatırlanacağı üzere, 12 Şubat tarihli raporda TCMB, 2026 yılı için enflasyon orta nokta hedefini %16 seviyesinde korurken, belirsizlik aralığını %15-21 olarak güncellemiştir.

Artan petrol fiyatlarının TCMB’nin para politikası üzerinde de etkili olmasını bekliyoruz. TCMB’nin 22 Nisan tarihli PPK toplantısında politika faizini, halihazırda fiilen kullandığı %40 seviyesindeki gecelik borç verme oranına yükseltmesini bekliyoruz. Konsensüs enflasyon beklentilerindeki olası yukarı yönlü revizyonla birlikte yıl sonu politika faizi beklentisinin %30-31 seviyesinden %35 civarına yükselmesini bekliyoruz.

Ayrıca, Orta Doğu’daki gerilimin sürmesi halinde, TCMB’nin 11 Haziran toplantısında faiz indirimi için alanının sınırlı olacağını değerlendiriyoruz. Buna karşın piyasada Haziran toplantısıyla birlikte faiz indirimlerinin yeniden başlayacağı fiyatlanmaktadır. Ancak Nisan ayında yüksek gelebilecek bir enflasyon verisi sonrasında olası bir faiz indirimi, yatırımcıların TL dışı varlıklara yönelmesine neden olabilir. Hanehalkının %85’i önümüzdeki 12 ayda enflasyonun düşmesini beklemezken (Ocak: %75, Şubat: %80), TL’nin cazibesini azaltabilecek olası bir adım dövize olan talebi artırabilir.

Yılbaşından bu yana dolar TL karşısında %3,5 yükselmiştir ve bu tempo korunursa yıl sonunda kur 49 seviyesine ulaşabilir; bu da yaklaşık 51-52 TL olan konsensüs beklentilerinin altındadır. Döviz sepetindeki artış ise yılın ilk üç ayında %2,8 seviyesinde gerçekleşmiştir. Artan jeopolitik risklere rağmen TCMB’nin rezervleri aracılığıyla kur oynaklığını yönetmeye devam edeceğini ve doğrudan politika faizi kullanılmasa dahi makroihtiyati önlemlerle TL’nin cazibesini koruyacağını düşünüyoruz.

Önümüzdeki hafta yurt içinde Salı günü Mart Hazine Nakit Dengesi (Şubat: 92,4 milyar TL) ve Cuma günü Şubat Sanayi Üretimi (Ocak: %-2,80) verileri açıklanacaktır. Ayrıca Cuma günü MSCI endeks değişiklikleri duyurulacaktır.

ABD’de Pazartesi günü Mart İmalat Dışı PMI (Şubat: 56,1), Salı günü haftalık ADP istihdam değişimi (önceki: 10 bin) ve Dayanıklı Mal Siparişleri (Ocak: %0,0), Perşembe günü 4. çeyrek GSYİH (beklenti: %0,7; 3. çeyrek: %4,4) ve Cuma günü Mart TÜFE (Şubat: %0,3) ile Şubat Fabrika Siparişleri (önceki: %0,1) verileri izlenecektir.

Salı günü ayrıca Fed FOMC toplantı tutanakları takip edilecektir. Mart ayında Fed, politika faizini beklentilere paralel olarak %3,5-3,75 aralığında sabit tutmuştur. Fed Başkanı Powell, kısa vadeli enflasyon beklentilerinin yükseldiğini ve bir sonraki faiz adımının artış yönünde olma ihtimalinin arttığını belirtmiştir.

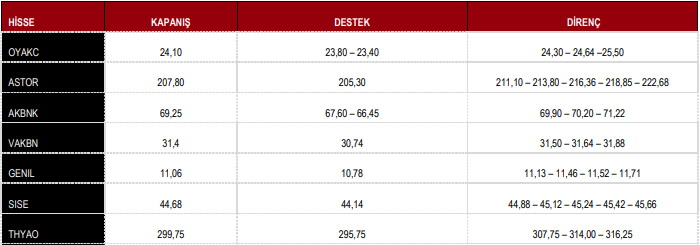

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,88 yükseliş ile 13.052 puandan tamamladı.

DESTEK 12.601 12.533 12.433

DİRENÇ 13.298 13.441 13.718 13.896 13.967

Kaynak: ICBC Yatırım Günlük Bülten