BIST100 endeksinin güne yatay bir açılışla başlamasını bekliyoruz. Şubat vadeli BIST30 kontratı, akşam seansında %-0,09 ile %0,09 aralığında işlem gördü.

BIST100 endeksinde 13.718 seviyesi ilk destek bölgesi olarak öne çıkarken, 13.521 boşluk seviyesi ve ardından 13.402 seviyesi sonraki destekler olarak izlenmektedir. Yukarı yönlü hareketlerde ise 14.190, iki kez aşılamayan 14.343 ve 14.532 seviyeleri direnç konumundadır.

Bugün yurt içinde Ticaret Dengesi (beklenti: -8,4 milyar TL; önceki: -9,3 milyar TL) ile ABD Haftalık İşsizlik Başvuruları (beklenti: 206 bin; önceki:

215 bin) takip edilecektir. Cuma günü ise yurt içinde İşsizlik Oranı (önceki: %7,7) ve Ocak ayı Üretici Fiyat Endeksi (beklenti: aylık %0,3; yıllık %2,8; önceki: yıllık %3,0) verileri izlenecektir.

ABD ile İran arasında süren nükleer müzakerelerin üçüncü turu bugün Cenevre’de gerçekleştirilecektir. İran, yaptırımların kaldırılmasını talep etmektedir. Bazı olumlu mesajlara rağmen ABD’nin Orta Doğu’daki askeri varlığını güçlendirmesi risk iştahını olumsuz etkilemektedir. Bu ortamda, yılbaşından bu yana %29 yükselerek rekor kıran BIST100 endeksinde zirveden gelen %5’lik sınırlı satışın doğal olduğunu düşünüyoruz. Bununla birlikte, 12 Mart’taki PPK toplantısında faiz indirimi beklentilerinin önceye kıyasla azalması da borsa üzerinde olumsuz etki yaratmaktadır.

Önümüzdeki hafta Pazartesi günü açıklanacak GSYH verisine ilişkin beklentiler, 4Ç25 döneminde çeyreklik bazda %0,5, yıllık bazda ise %3,7 büyüme yönündedir. GSYH, 3Ç25 döneminde yıllık bazda %3,7 artış kaydetmişti.

Salı günü açıklanacak TÜFE verisine ilişkin anketlere göre, ekonomistler Şubat ayında aylık enflasyonun yaklaşık %3,0 artmasını beklemektedir. Bu tahminin gerçekleşmesi halinde yıllık enflasyonun Ocak ayındaki %30,66 seviyesinden %31,59’a yükselmesi öngörülmektedir. En yüksek tahmin %3,2, en düşük tahmin ise %2,5 seviyesindedir.

TCMB’nin yayımladığı 2026 yılı ilk Enflasyon Raporu’nda, Şubat ayı sonrasında gıda enflasyonunda en olumsuz dönemin geride kalacağı ifade edilmiştir. Ramazan etkisiyle Şubat ve Mart aylarında gıda fiyatları üzerinde baskı oluşacağı, iklim koşulları ile eğitim kaleminin ise dezenflasyona katkı sağlayacağı öngörülmektedir. Ana eğilimin Mart-Nisan döneminde geçen yılın Kasım-Aralık seviyelerine yaklaşması beklenmektedir.

Şubat ayı enflasyonunun tahminlere paralel gerçekleşmesi ve Mart-Nisan döneminde enflasyonun geçen yılın Kasım-Aralık seviyelerine (%0,9) gerilemesi varsayımıyla, TCMB’nin üst bant hedefi olan %21 seviyesine ulaşılabilmesi için yılın kalan sekiz ayında aylık enflasyonun ortalama %1,20 olması gerekmektedir. Bu durum, 2025’in aynı dönemine kıyasla yaklaşık 550 baz puan daha düşük kümülatif enflasyona işaret etmektedir.

Çarşamba günü yurt içinde Şubat ayı Ticaret Açığı; ABD’de Şubat ADP Tarım Dışı İstihdam ve Bej Kitap açıklanacaktır. Perşembe günü ABD Ocak ayı Fabrika Siparişleri, Cuma günü ise ABD Ocak ayı Perakende Satışlar ve ABD Şubat ayı İşgücü Raporu yayımlanacaktır.

TCMB Başkanı Karahan, faiz indirimlerinde adım büyüklüğünün kısa vadede artırılması için gereken eşiğin görece yüksek olduğunu belirtmiştir. Bu nedenle yakın dönemde 100 baz puanın üzerinde bir faiz indirimi beklemiyoruz. Piyasa fiyatlamaları da yılın kalan yedi toplantısının her birinde en fazla 100 baz puanlık indirim öngörmektedir.

Para Politikası Kurulu’nun bir sonraki toplantısı 12 Mart’ta yapılacaktır. Ocak ayı enflasyonunun beklentilerin üzerinde gerçekleşmesi ve Şubat ayında da yüksek enflasyon riskinin sürmesi nedeniyle, ilk tahminler faiz indiriminin 100 baz puanla sınırlı kalabileceğine işaret ederken, bazı piyasa katılımcıları politika faizinin sabit tutulmasını beklemektedir. Gecelik Endeks Swapları da 12 Mart toplantısında faiz indirimi olmayacağı yönünde fiyatlama yapmaktadır.

Faiz indirimleri açısından önemli kriterlerden birinin, TCMB hedefleri ile hanehalkı ve reel sektör enflasyon beklentilerinin yakınsaması olduğunu düşünüyoruz. TCMB’nin sektörel beklenti anketine göre hanehalkının %80’i önümüzdeki 12 ayda enflasyonun düşmesini beklememektedir (Ocak: %75). Reel sektörün girdi maliyetlerini yansıtan ve fiyatlama davranışları açısından öncü kabul edilen enflasyon beklentisi %32 seviyesinde olup, mevcut yıllık enflasyonun (%31) üzerindedir.

4Ç25 bilanço sezonu bugün GWIND (konsensüs: 601 milyon TL net satış, 397 milyon TL FAVÖK, 188 milyon TL net kâr), KORDS (7,8 milyar TL net satış, 379 milyon TL FAVÖK, 414 milyon TL net zarar), BRSAN (19,7 milyar TL net satış, 1,4 milyar TL FAVÖK, 754 milyon TL net kâr), BIGCH (1,1 milyar TL net satış, 314 milyon TL FAVÖK, 19 milyon TL net kâr) ve CIMSA (11,2 milyar TL net satış, 2,3 milyar TL FAVÖK, 817 milyon TL net kâr) ile devam edecektir.

Cuma günü ise DOAS (85 milyar TL net satış, 3,5 milyar TL FAVÖK, 1,7 milyar TL net kâr), TABGD (11,2 milyar TL net satış, 2,3 milyar TL FAVÖK, 287 milyon TL net kâr) ve BRISA (11,8 milyar TL net satış, 1,9 milyar TL FAVÖK, 160 milyon TL net zarar) 4Ç25 finansallarını açıklayacaktır.

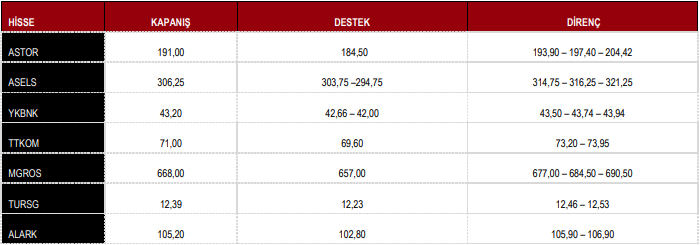

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %1,71 düşüş ile 13.810 puandan tamamladı.

DESTEK 13.718 13.521 13.402 12.886 12.704

DİRENÇ 14.190 14.343 14.532 14.947 15.099

Kaynak: ICBC Yatırım Günlük Bülten