BIST100 endeksinin güne negatif bir açılışla başlamasını bekliyoruz.

BIST100 endeksinde 12.956 seviyesi boşluk (gap), 12.880 seviyesi destek ve 12.702 seviyesi boşluk destek olarak öne çıkmaktadır. Yukarı yönlü hareketlerde 13.298 ve 13.441 seviyeleri direnç olarak izlenirken, 13.718 seviyesi ise boşluk (gap) olarak takip edilmektedir.

Bugün Merkezi Hükümet Borç Stoku (Şubat) ve Yabancı Turist Girişi, Salı günü ise Kapasite Kullanım Oranı (Mart) verileri açıklanacaktır. Geçtiğimiz hafta küresel hisse senedi ve tahvil piyasalarında ciddi kayıplar yaşanmıştır. Devam eden jeopolitik gerilimler ve yüksek enerji

maliyetlerinin enflasyon ve ekonomik büyüme üzerindeki olumsuz etkilerine yönelik endişeler piyasa duyarlılığını baskılamıştır.

Tatil döneminde ABD-İsrail-İran ekseninde haber akışı yoğun şekilde devam etmiş olup, gelişmelerin risk algısı üzerinde olumsuz etkiler yaratmayı sürdürmesini bekliyoruz. ABD ve İsrail’in saldırıları ile birlikte petrol ve doğal gaz fiyatlarındaki yükseliş devam etmiştir. Brent petrol fiyatı Mart ayı boyunca %49 artarak 108 dolar seviyesine yükselmiştir. Petrol fiyatlarında 10 dolarlık bir artışın yıllık enflasyona yaklaşık 150 baz puan etkisi

olduğu hesaplanmaktadır. Yılın ilk Enflasyon Raporu’nda ham petrol fiyatlarının 2026 yılında ortalama 60,9 dolar, 2027 yılında ise 56,0 dolar

olacağı varsayılmıştı. Ancak yılbaşından bu yana Brent petrolün ortalama fiyatı 77 dolar seviyesinde gerçekleşmiştir.

Jeopolitik riskler devam ettiği sürece, 22 Nisan’daki Para Politikası Kurulu toplantısında TCMB’nin faiz indirimi yapma olasılığının düşük olduğunu ve bir sonraki faiz indiriminin en erken Haziran ayına ertelenebileceğini düşünüyoruz.

Küresel merkez bankaları da faiz indirimlerini ertelemiş durumdadır. Geçtiğimiz hafta Fed, Avrupa Merkez Bankası (ECB) ve İngiltere Merkez Bankası (BoE) beklentilere paralel olarak faiz oranlarında değişikliğe gitmemiştir. Fed Başkanı Powell, enerji fiyatlarındaki yükselişin enflasyon üzerindeki risklerine dikkat çekmiştir. Piyasalar, Mayıs ayındaki başkan değişimine rağmen Fed’den kısa vadede faiz indirimi beklememektedir.Öte yandan Japonya Merkez Bankası, Orta Doğu’daki gelişmeleri risk unsuru olarak değerlendirerek Nisan ayında faiz artırımı olasılığını gündemde tutmuştur.

TCMB’nin Mart ayı Piyasa Katılımcıları Anketi’ne göre, Nisan ayı PPK toplantısında politika faizinin %37 seviyesinde sabit tutulması beklenirken, yıl sonu beklentisi %31 seviyesindedir. Ancak faiz indirimleri açısından en önemli kriterlerden birinin TCMB hedefleri ile hanehalkı ve reel sektör enflasyon beklentilerinin yakınsaması olduğunu düşünüyoruz. TCMB’nin sektörel beklenti anketine göre, hanehalkının %80’i önümüzdeki 12 ayda enflasyonun düşmesini beklememektedir. Reel sektörün girdi maliyetlerini yansıtan enflasyon beklentisi ise %32 seviyesinde olup mevcut yıllık enflasyonun üzerindedir.

Aynı ankete göre, 2026 yıl sonu TÜFE beklentisi %24,11’den %25,38’e yükselirken, Mart ayı TÜFE beklentisi %2,18 olarak açıklanmıştır. TCMB’nin enflasyon hedeflerinde olası bir revizyon, 14 Mayıs’ta yayımlanacak bir sonraki Enflasyon Raporu’nda duyurulabilir.

BDDK’nın haftalık verilerine göre, 13 Mart 2026’da sona eren haftada toplam krediler haftalık bazda %0,6 arttı. TL kredileri haftalık %1,0 artarken, dolar cinsinden YP krediler %0,3 azaldı. TL kredilerinin 13 haftalık hareketli ortalama büyüme oranı %34,3’e hafif geriledi. Perakende kredilerinin trend büyümesi %41,9’a hafif gerilerken, ticari kredilerin trend büyümesi de %31,8 ile daha düşük oldu. TL mevduatlar %4,3 artarken, dolar cinsinden YP mevduatlar haftalık %0,9 azaldı. TL kredi/mevduat oranı %91,4’e hafif geriledi. TL mevduatlar toplam mevduatların %59,3’ünü

oluşturdu. Toplam takipteki krediler haftalık 1,8 milyar TL artarak 659,0 milyar TL’ye ulaştı. Takipteki kredi oranı %2,63 ile sabit kaldı ve tarihi

ortalamaların altında gerçekleşti. Sektörün net yabancı para pozisyonu, düzenleyici eşik olan %5’e (kısa/uzun) kıyasla %0,0’lık nötr pozisyonda seyretti. Yerli mevduat bankaları %2,8’lik kısa pozisyonla tek grup olmaya devam ederken, diğer tüm banka grupları uzun pozisyon tuttu.

Bilanço sezonu ve bayram tatili nedeniyle zayıflayan haber akışının ardından, bu hafta bazı şirketler genel kurullar ve temettü ödemeleri ile öne çıkacaktır. Bugün TOASO 20,00 TL brüt (17,00 TL net), Çarşamba KCHOL 6,83 TL brüt (5,81 TL net) temettü ödemesi yapacaktır.

Geçtiğimiz Perşembe günü 2Ç26 dönemi için endeks değişiklikleri açıklanmıştır. 1 Nisan’dan itibaren geçerli olmak üzere BIST30 endeksinde VAKBN, ULKER’in yerine dahil edilecektir. BIST100 endeksinde ise EGEEN, KCAER, TSPOR, TTRAK ve YEOTK çıkarılırken; CVKMD, EUREN, PAHOL, PSGYO ve SARKY endekse dahil edilecektir.

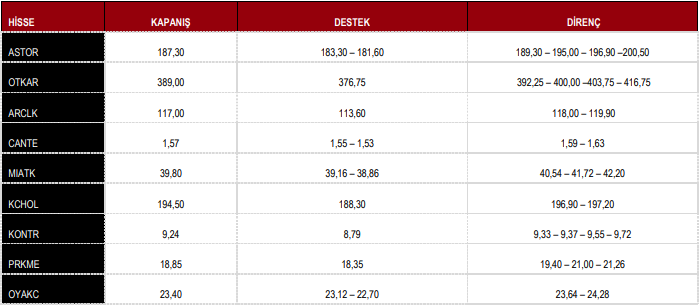

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,51 düşüş ile 13.048 puandan tamamladı.

DESTEK 12.880 12.702 12.533 12.433

DİRENÇ 13.441 13.718 13.896 13.967 14.093

Kaynak: ICBC Yatırım Günlük Bülten