BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz. Nisan vadeli BIST30 kontratı, akşam seansında 23 puan artıda kapanmıştır.

BIST100 endeksinde 14.058 seviyesi boşluk (gap), 13.842 destek ve 13.689 seviyeleri diğer boşluklar olarak öne çıkarken; yukarı yönlü hareketlerde 14.356 üzerinde 14.532 zirve seviyesi izlenecektir. Yeni zirve arayışında ise 14.684-14.856 bandı gündeme gelebilir.

Ortadoğu’da zorlanarak da olsa devam eden ateşkes ve ABD’nin Hürmüz Boğazı’na yönelik ablukasına rağmen, finansal piyasalar iyimserliğini koruma çabasını sürdürmektedir. Tüm tarafların en azından görünürde diplomatik bir çözüme yönelik adımlar atması yatırımcılar tarafından olumlu karşılanmakta; bu sayede piyasalar dikkat çekici şekilde sakinliğini korurken, ileriye dönük görece yapıcı bir duruş sergilemektedir. Son dönemde haber akışına bağlı olarak 90-110 dolar bandında dalgalanan Brent petrol fiyatı da bugün yeniden 95 dolar seviyelerine gerilemiştir.

İsrail ile Lübnan arasında doğrudan görüşmelerin başlayacağına yönelik haberlerin yanı sıra Trump’ın, ABD-İran görüşmelerinin Pakistan’da “önümüzdeki iki gün içinde yeni bir turunun gerçekleşebileceğini” ifade etmesi dikkat çekmektedir. 30 Mart’tan bu yana %10 yükselen S&P 500 endeksi, savaş öncesi seviyelerinin de üzerine çıkmıştır. VIX Volatilite Endeksi ise savaş öncesi seviyelerin altına gerilemiştir.

Öte yandan ABD’de bilanço sezonu başlamış olup, genel olarak olumlu gelen sonuçlar değerlemeleri desteklemektedir. Dün açıklanan finansallarda BlackRock, Citigroup ve JPMorgan beklentilerin üzerinde net kâr açıklamıştır. Bugün ise Bank of America ve Morgan Stanley bilançoları takip edilecektir. Önümüzdeki dönemde jeopolitik gelişmelerin yanı sıra, yatırımcıların odağında yapay zekâ şirketlerinin finansalları yer alacaktır.

Yurt içinde Çarşamba günü Mart ayı Bütçe Dengesi (Şubat: 24,4 milyar TL), Perşembe günü TCMB Döviz Rezervleri ve Cuma günü TCMB Beklenti Anketi takip edilecektir. Mart ayı anketinde yıl sonu enflasyon beklentisi %25 seviyesindedir.

ABD’de ise bugün Bej Kitap, Perşembe günü ise Mart ayı Sanayi Üretimi (Şubat: %0,2) verileri izlenecektir. Son Bej Kitap’ta, ABD’nin çoğu bölgesinde ekonomik aktivitenin hafif ila ılımlı hızda arttığı, tüketici harcamalarındaki zayıflık nedeniyle satışların baskı altında kaldığı belirtilmiştir.

TCMB’nin enflasyon hedeflerinde olası bir revizyonun 14 Mayıs’ta yayımlanacak bir sonraki Enflasyon Raporu’nda duyurulması beklenebilir. 12 Şubat tarihli raporda TCMB, 2026 yıl sonu enflasyon orta nokta hedefini %16 seviyesinde korurken, belirsizlik aralığını %15-21 olarak belirlemiştir. Ancak raporda ortalama petrol fiyatı varsayımı 61 dolar seviyesindeyken, yıl başından bu yana Brent petrol ortalaması yaklaşık 80 dolar seviyesinde gerçekleşmiştir.

Artan enerji fiyatlarının TCMB’nin para politikası üzerinde etkili olmasını bekliyoruz. Bu çerçevede, ilk gelen anketlere göre, TCMB’nin 22 Nisan tarihli PPK toplantısında 15 kurumdan 8’i politika faizinde değişiklik beklemezken, bizim de dahil olduğumuz 7 kurum politika faizinin fiilen kullanılan %40 seviyesindeki gecelik borç verme oranına yükseltileceğini öngörmektedir.

Barışın kısa vadede sağlanıp sağlanmayacağından bağımsız olarak, Mart başından bu yana yaşanan gelişmelerin etkilerinin görece uzun süreli olacağını düşünüyoruz. Bu kapsamda yıl sonu enflasyon tahminimizi %29, politika faizi beklentimizi ise %35 olarak koruyoruz.

S&P, Türkiye’ye ilişkin kredi notu değerlendirmesini 17 Nisan’da açıklayacaktır. Fitch, Moody’s ve S&P hâlihazırda Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında değerlendirmektedir. Anketlere göre S&P’nin kredi notunu “BB-”, görünümünü ise “durağan” olarak koruması beklenmektedir. Hatırlanacağı üzere S&P, Kasım 2024’te Türkiye’nin kredi notunu “B+”dan “BB-”ye yükseltirken, görünümünü “pozitif”ten “durağan”a revize etmiştir.

Fitch, İran kaynaklı gelişmeler sonrasında artan yeniden finansman riskleri ve yükselen risk primleri nedeniyle Türk bankalarının faaliyet ortamı notu için “bb-” seviyesindeki görünümü “pozitif”ten “durağan”a revize etmiştir. Bu kapsamda AKBNK, GARAN, ISCTR ve YKBNK için uzun vadeli yabancı ve yerel para cinsinden kredi notu görünümleri de “pozitif”ten “durağan”a çekilmiştir.

ASTOR, sermayesinin %5,99’una tekabül eden yaklaşık 60 milyon hisseyi, dünkü kapanış fiyatına göre %7,95 iskonto ile 187,50 TL fiyattan yurt dışı kurumsal yatırımcılara sattığını duyurmuştur. Şirket bu satıştan 11,2 milyar TL gelir elde etmiştir.

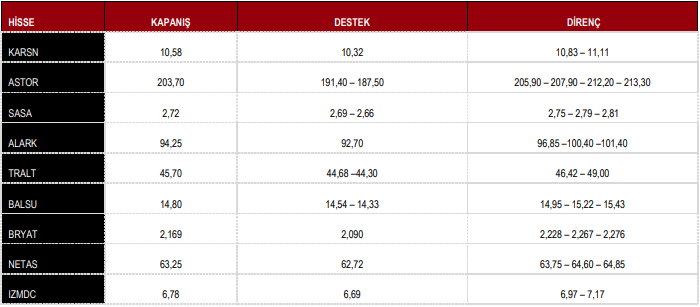

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %1,02 yükseliş ile 14.202 puandan tamamladı.

DESTEK 14.058 13.842 13.689 13.529

DİRENÇ 14.356 14.532 14.684 14.856 15.240

Kaynak: ICBC Yatırım Günlük Bülten