BIST100 endeksinin güne boşluklu pozitif bir açılışla başlamasını bekliyoruz. Nisan vadeli BIST30 kontratı, akşam seansında 201 puan artıda kapandı.

BIST100 endeksinde geri çekilmelerde 12.717-12.661 destek bandı olarak referans alınabilir. Yukarı yönlü hareketlerde ise 12.978, yıllık ortalama olan 13.000 ve 13.168 boşluk seviyeleri direnç olarak izlenmektedir. 13.168 boşluk (gap) ve üzerinde (13.298) satışlar sonrası daha yukarıda destek oluşumu görülebilir.

ABD Başkanı Trump, İran operasyonlarının 2-3 hafta içinde sona erebileceğini belirterek, İran’da rejim değişikliğinin gerçekleştiğini iddia etti. İran Cumhurbaşkanı ise AB Konseyi Başkanı ile görüşmesinde, saldırıların tekrarlanmaması halinde savaşı bitirmeye hazır olduklarını ifade etti.

ABD ile İsrail’in İran’a yönelik saldırılarının birinci ayı dolarken, karşılıklı olumlu mesajların etkisiyle küresel hisse piyasaları dünü pozitif tarafta kapadı. Brent petrol gün içi zirvesinden %6 aşağıda kapandı ancak bu sabah yeniden yaklaşık 105 dolar seviyesinde işlem görüyor. Olumlu haber akışına rağmen IMF, devam eden jeopolitik çatışmaların küresel enflasyonu artırabileceği ve ekonomik büyümeyi yavaşlatabileceği konusunda uyarıda bulundu. Özellikle Körfez bölgesinden petrol, doğalgaz ve gübre ihracatındaki aksaklıkların fiyat baskılarını artırabileceği, küresel yaşam standartlarını olumsuz etkileyebileceği ve büyük merkez bankalarını faiz artırmaya zorlayabileceği belirtildi.

Borsaların sürekli değişen haber akışına verdiği kısa vadeli olumlu tepkileri doğal karşılamakla birlikte, barışın yakın zamanda sağlanıp sağlanmayacağından bağımsız olarak, son bir ayda yaşanan gelişmelerin etkilerinin görece uzun süre kalıcı olacağını düşünüyoruz. Bu nedenle yıl sonu enflasyon tahminimizi %25,5’ten %29’a, politika faizi beklentimizi ise %30’dan %35’e yükseltiyoruz.

ABD Yüksek Mahkemesi’nin yasaya aykırı bulduğu gümrük tarifelerinin iadesi için geri sayım başladı. ABD Gümrük ve Sınır Muhafaza birimi, yaklaşık 120 milyar dolarlık anaparayı kapsayan iade başvurularının incelenmesi için 45 günlük süre belirledi.

Bugün Mart ayı imalat PMI (Şubat: 49,3) takip edilecektir.

ABD’de bugün Mart ayı ADP özel sektör istihdamı (önceki: 63 bin; beklenti: 40 bin) ve Şubat ayı perakende satışlar (Ocak: %-0,2; beklenti: %0,4); yarın Şubat ayı dış ticaret dengesi (Ocak: 54,5 milyar dolar açık); Cuma günü ise Mart ayı tarım dışı istihdam (önceki: -92 bin; beklenti: 51 bin) ve işsizlik oranı (Şubat: %4,4; beklenti: %4,4) verileri izlenecektir.

Yurt içinde bu haftanın en önemli gündemi, Cuma günü açıklanacak Mart ayı enflasyon verisi (Şubat: %2,96; beklenti: %2,35) olacaktır. Bugün ayrıca Mart ayı İstanbul enflasyon verisi açıklanacaktır (Şubat: %3,85).

TCMB’nin Temmuz 2025 tarihli analizine göre, ham petrol fiyatlarındaki %10’luk artış tüketici enflasyonunu yaklaşık 1 puan artırmakta ve bir yıl sonrasında yaklaşık 0,8 puanlık kalıcı etki yaratmaktadır. Kur üzerindeki baskının artması halinde bu etkinin daha yüksek olabileceği değerlendirilmektedir. TCMB, yılın ilk Enflasyon Raporu’nda 2026 yılı için ortalama petrol fiyatını 61 dolar olarak varsaymıştı. Ancak yılbaşından bu yana Brent petrol ortalaması yaklaşık 77 dolar seviyesinde gerçekleşmiştir. Petrol fiyatlarının yılın geri kalanında 100 dolar civarında kalması durumunda, %25 civarındaki konsensüs enflasyon beklentisinin %30 seviyesine yükselebileceğini öngörüyoruz. S&P son raporunda enflasyon tahminini %29’a, OECD ise %27’ye yükseltmiştir.

TCMB’nin enflasyon hedeflerinde olası bir revizyonun, 14 Mayıs’ta yayımlanacak bir sonraki Enflasyon Raporu’nda duyurulması beklenebilir. Hatırlanacağı üzere, 12 Şubat tarihli raporda TCMB, 2026 yılı için enflasyon orta nokta hedefini %16 seviyesinde korurken, belirsizlik aralığını %15-21 olarak güncellemiştir.

Artan petrol fiyatlarının TCMB’nin para politikası üzerinde de etkili olmasını bekliyoruz. TCMB’nin 22 Nisan tarihli PPK toplantısında politika faizini, halihazırda aktif olarak kullandığı %40’lık gecelik borç verme seviyesine çekmesini bekliyoruz. Yukarıda belirttiğimiz üzere, konsensüs enflasyon beklentilerindeki olası yukarı yönlü revizyonla birlikte yıl sonu politika faizi beklentisinin de %30-31 seviyesinden %35 civarına yükselmesini bekliyoruz.

Piyasada %40 olan gecelik borç verme oranında yaklaşık 160 baz puanlık artış fiyatlanmaktadır. Orta Doğu’daki gerilimin sürmesi halinde TCMB’nin 11 Haziran toplantısında faiz indirimi için alanının sınırlı olacağını değerlendiriyoruz. Buna karşın piyasada, Haziran toplantısıyla birlikte faiz indirimlerinin yeniden başlayacağı fiyatlanmaktadır. Ancak Nisan ayında yüksek gelebilecek bir enflasyon verisi sonrasında olası bir faiz indirimi, yatırımcıların TL dışı varlıklara yönelmesine neden olabilir. Hanehalkının %85’i önümüzdeki 12 ayda enflasyonun düşmesini beklemezken (Ocak: %75, Şubat: %80), bu oranın her ay artması TL’nin cazibesini azaltabilecek adımların dövize olan talebi artırabileceğini düşündürmektedir.

Bununla birlikte, artan jeopolitik risklere rağmen TCMB’nin rezervleri aracılığıyla kur oynaklığını yönetmeye devam edeceğini ve doğrudan politika faizi kullanılmasa dahi makroihtiyati önlemlerle TL’nin cazibesini koruyacağını düşünüyoruz.

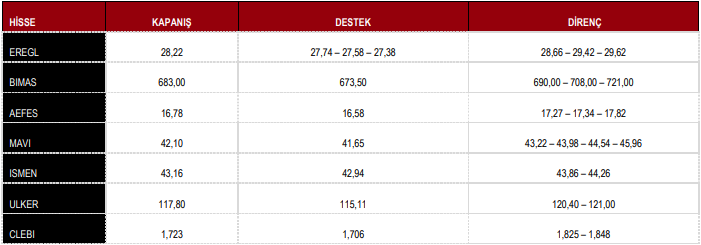

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %1,30 yükseliş ile 12.791 puandan tamamladı.

DESTEK 12.533 12.433 12.041 11.810

DİRENÇ 13.298 13.441 13.718 13.896 13.967

Kaynak: ICBC Yatırım Günlük Bülten