Piyasa Özeti

ABD hisse senedi endeksleri, Orta Doğu kaynaklı belirsizlik gündemde kalmayı sürdürürken ekonomik dayanıklılığa işaret eden verilerin desteğiyle yükselişle kapandı; Dow Jones %0,49 artışla 48.739,41’e, S&P 500 %0,78 artışla 6.869,50’ye ve Nasdaq %1,29 yükselişle 22.807,48’e çıktı.

New York Times kaynaklı “İran’ın çatışmayı sona erdirmek üzere CIA ile dolaylı temas kurduğu” iddiası ve petrol fiyatlarındaki yükseliş hızının kesilmesi risk primini sınırlayan bir unsur olarak öne çıkarken, İran tarafının haberi yalanlaması ve sahadaki askeri söylemin sertliği temkinli tonu canlı tutuyor.

Enerji tarafında Brent %0,44 primle 81,76, WTI %0,95 artışla 75,27 seviyesinde izlenirken, Hürmüz Boğazı’nda akışın zayıflaması ve sigorta/taşımacılık koşullarındaki sıkılaşma fiyatları yukarıda tutan ana kanal olmaya devam etti.

Avrupa tarafında risk iştahı kuvvetlendi; DAX %1,74 artışla 24.205,36’ya yükselirken FTSE 100 %0,80 primle 10.567,65’e çıktı; bölgede seyahat ve eğlence başta olmak üzere geniş tabanlı alım eğilimi görüldü.

Putin’in AB’nin Rus gazını (LNG dahil) tamamen yasaklamayı planladığı yönündeki mesajı, Avrupa gaz akışı ve fiyatlaması açısından risk başlığını gündemde tutarken, enerji arzına dair söylem sektör rotasyonunu belirleyen unsurlardan biri oldu.

Asya’da sabah saatlerinde toparlanma daha belirgin; Nikkei %2,51 ile 55.606,05’e yükselirken, Kospi %11,1 artışla 5.657,27’ye çıktı. Çin tarafında, 2026 büyüme hedefinin %4,5-%5 olarak son otuz yılın en temkinli aralığına çekilmesi ve Beş Yıllık Plan kapsamında “AI+” vurgusu teknoloji teması açısından izlenirken, CSI 300 %1,43 artıda.

Risk algısındaki kısmi normalleşme ile VIX 23,57’den 21,15’e geriledi; DXY %0,27 düşüşle 98,74’e indi ve ABD 10Y tahvil faizi %4,109 ile %4’ün üzerinde kalıcılığını sürdürdü. Emtia cephesinde güvenli liman talebi canlı; spot altın %0,98 artışla 5.138,68’e, spot gümüş %1,63 artışla 83,36’ya yükseldi.

Dünya Altın Konseyi verilerine göre merkez bankalarının altın alımları Ocak ayında 5 tona gerilerken (önceki ayların ortalaması 27 ton), aynı dönemde altın ETF’lerine 2026 başından Şubat sonuna kadar 148 milyar USD giriş olması, altın fiyatlamasında talep kompozisyonuna bağlı oynaklığı artıran bir unsur olarak öne çıkıyor.

Yurt içinde TCMB’nin yayımladığı Şubat Ayı Fiyat Gelişmeleri Raporu, tüketici fiyatlarının Şubat’ta %2,96 arttığını ve yıllık enflasyonun 0,88 puan yükselişle %31,53 seviyesinde gerçekleştiğini; buna karşın enflasyonun ana eğiliminin “yataya yakın” seyrettiğini ortaya koydu.

Jeopolitik kaynaklı enerji fiyat şokunun enflasyon beklentileri üzerindeki etkisi izlenirken, TL varlıklarda fiyatlamanın daha seçici ve kırılgan kalmasına neden olabilecek bir zemin oluşturuyor

Türkiye 5 yıllık CDS’in gün sonunda 234,900 seviyesine gerilemesi risk algısında kısmi bir iyileşmeye işaret etti.

BIST 100 endeksi güne 12.916,67’den %0,13 düşüşle başladı; gün içinde 12.824,76– 13.086,15 bandında dalgalandı ve günü %0,08 artışla 12.943,19 seviyesinden tamamladı. Seans içinde jeopolitik manşetlere duyarlılık belirgindi; özellikle İran’dan ateşlenip Türk hava sahasına yöneldiği belirtilen balistik mühimmatın NATO unsurlarınca etkisiz hale getirildiğine dair açıklama sonrası endekste kazanımların geri verildiği ve kapanışın sınırlı artıda kaldığı görüldü. Teknik görünüm tarafında BIST 100 için TL bazında 12.800 destek seviyesinin üzerinde tutunma çabası izlenirken, 13.075–13.220– 13.400 direnç; 12.800–12.700–12.600-12.400 destek seviyeleri takip edilecek. Kısa vadede ana senaryoda 13.000 çevresinde kalıcılığın sağlanması halinde tepki alımlarının güç kazanması mümkün görünürken, buna karşın jeopolitik haber akışının sertleşmesi durumunda destek bandına seviyelere doğru baskı yeniden artabilir.

Genel Değerlendirme: Küresel tarafta hisse senetlerinde toparlanma, İran kaynaklı risk başlığının tamamen ortadan kalkmadığı bir ortamda “büyüme-tüketim algısı” ve “faiz beklentisi” kanallarının yeniden öne çıkmasıyla desteklenirken, enerji arzına ilişkin belirsizliğin petrolü yukarıda tutması risk priminin kısa vadede tam normalleşmesini zorlaştırıyor. Türkiye cephesinde ise TL’nin reel efektif değerindeki artış ile enflasyonun ana eğiliminin “yataya yakın” seyrine işaret eden TCMB değerlendirmesi bir yandan politika anlatısını desteklerken, jeopolitik kaynaklı enerji fiyatlamasının enflasyon görünümüne olası yansıması ve kurum bazlı satışların likiditeyi baskılaması hisse piyasasında temkinli duruşu canlı tutuyor. Bu çerçevede risk iştahı “kısmi toparlanma” sinyalleri verse de fiyatlamanın ana ekseni hâlâ manşet akışı ve enerji fiyatları olduğu için yatırımcı davranışı kısa vadede daha çok volatilite yönetimi ve sektör seçiciliği üzerinden şekilleniyor; buna karşın VIX’teki geri çekilme ve CDS’teki düşüş gibi göstergeler, uygun haber akışı gelmesi halinde risk priminde daha belirgin bir gevşemenin mümkün olabileceğini işaret ediyor. Ek olarak, İran nükleer saldırı riski, petrol fiyatlarındaki son durumun küresel fiyatlamalara ve Türkiye’ye yansımaları, navlun maliyetlerindeki artışın Körfez hattındaki ticaret/lojistik akışı üzerindeki etkileri, Putin’in Avrupa gaz piyasasına yönelik açıklamaları, AB’nin “Made in

EU” taslağı ve Türkiye’nin Gümrük Birliği çerçevesinde konumuna ilişkin ilk değerlendirmeler, ayrıca akaryakıt fiyatlarında geçici olarak devreye alınan eşel mobil mekanizması yakından takip edilecek. Ayrıca İran Silahlı Kuvvetleri’nin Türkiye’ye yönelik füze fırlatıldığı iddialarını resmi olarak yalanlaması ve Türkiye’ye yönelen balistik füzenin NATO unsurlarınca etkisiz hale gelmiş olması piyasayı destekleyebilir.

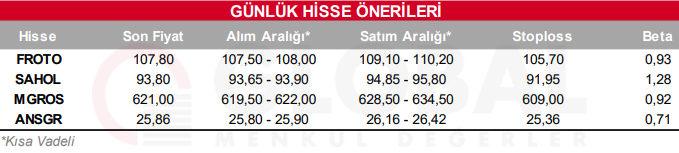

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul