Piyasa Özeti

Orta Doğu kaynaklı arz şoku ve enerji koridoru endişeleri, küresel risk iştahını belirgin biçimde baskılarken ABD endeksleri günü düşüşle tamamladı; Dow Jones 48.501,27 seviyesine gerileyerek %0,83, S&P 500 6.816,63 ile %0,94 ve Nasdaq 22.516,69 ile %1,02 düşüş kaydetti.

Avrupa tarafında satışların daha derin olduğu görülürken DAX 23.790,65 ile %3,44, CAC 40 8.103,84 ile %3,46 ve FTSE 100 10.484,13 ile %2,75 geriledi; Stoxx Europe 600 de 604,44 seviyesinde %3,08 düştü.

İran’ın Hürmüz Boğazı’nı kapatması ve Boğaz’dan geçişlerin fiilen durma noktasına gelmesiyle enerji fiyatlarında görülen sert yükselişin enflasyon kanalı üzerinden faiz indirimi beklentilerini zayıflatması belirleyici olurken, Trump’ın gerekirse ABD Donanması’nın tankerlere refakat edeceği ve sigorta/teminat sağlayacağı mesajı petrol tarafındaki yukarı hareketi sınırlasa da belirsizliği ortadan kaldırmadı.

IMF gerilimin enerji fiyatlarını yukarı iterek enflasyonu artırabileceğini ve küresel büyümeyi yavaşlatma riski taşıdığını vurguladı.

Asya sabahında satışlar daha sert bir tona taşınırken Güney Kore’de Kospi’nin %12’nin üzerinde düşüşle öne çıktığı ve işlemlerin geçici olarak durdurulduğu, çip hisselerinden SK Hynix’in %5 ve Samsung Electronics’in %7 gerilediği izleniyor; buna paralel Nikkei’de de sert geri çekilme dikkat çekiyor. Öte yandan Tayland borsasında işlemlerin durdurulduğu bilgisi, bölgesel risk algısının yayılımını güçlendiriyor.

Günün kapanışına gelinirken ABD vadeli endekslerinde S&P 500 -%0,3 ve Nasdaq -%0,5 ile negatif eğilim korunurken, DXY’nin 99,1 ve ABD 10 yıllık tahvil faizinin %4,03 civarında seyrettiği; petrolün yüksek seyrinin sürdüğü ortamda genel risk algısının kırılgan kaldığı görülüyor.

Yurt içerisinde Şubat ayı TÜFE enflasyonu aylık %2,96 ile açıklanırken yıllık enflasyon %31,53’e yükseldi; politika yapıcılar gıda fiyatlarındaki artışın yıllık enflasyonda geçici yükselişe yol açtığını vurguladı.

Enerji maliyeti kaynaklı şokun dezenflasyon sürecini yavaşlatabileceği algısı ve faiz indirimi beklentilerinin ötelenmesi, TL varlıklarda risk primi kanalıyla baskı yaratıyor. Risk primi tarafında Türkiye’nin 5 yıllık CDS’inin 250 puanı aşarak 29 Ekim’den bu yana en yüksek seviyeye çıkması, fiyatlamanın temel belirleyicilerinden biri olmaya devam ediyor.

BIST 100 endeksi güne 13.296,03 seviyesinden %0,38 düşüşle başlarken gün içinde 12.905,50–13.380,04 bandında hareket ettikten sonra 12.933,40 seviyesinde %3,09 kayıpla kapandı; bankacılık endeksi %5,51 ile negatif ayrıştı.

Petrol fiyatlarındaki yükselişin emtia maliyeti ve marj kanalı üzerinden rafineri/petrokimya tarafını ve bu sektörü görece desteklerken; buna karşın risk primi ve faiz kanalıyla bankacılık hisselerinde satış baskısı arttı.

Teknik olarak endeksin gün içi tepkiler üretebilmesi açısından ilk olarak 13.000 daha sonra 13.150 seviyesi teknik direnç olarak yakından izlenmesi gerekirken, bu seviyenin altında satış baskısını canlı kalabileceği not edilmeli. Aşağıda ise 12.800-12.690-12.580-12.400 seviyeleri destek noktaları olarak öne çıkıyor.

Genel Değerlendirme: Küresel tarafta Hürmüz Boğazı merkezli arz kesintisi riski ve buna bağlı enerji fiyat şoku, enflasyon–faiz patikasını yeniden öne çıkararak riskli varlıklarda satış baskısını güçlendirirken; Türkiye’de aynı dış şokun risk primi (CDS) ve beklentiler kanalıyla BIST üzerinde daha yüksek beta ile fiyatlandığı görülüyor. Buna karşın Trump’ın tanker geçişlerine sigorta/teminat ve olası refakat açıklamaları, piyasanın “enerji akışının yeniden normalleşmesi” eşiğini fiyatlaması açısından kritik bir referans oluşturmaya devam ediyor. Bu aşamada risk iştahının seviyesini belirleyen ana tema, çatışmanın süresine ilişkin belirsizlik sürerken petrol ve finansal koşulların kalıcılığına dair algı olacak; yatırımcı davranışında da temkinli pozisyonlanma ve likidite talebinin öne çıktığı izleniyor.

Günün Veri Gündemi: Bugün Türkiye’de 14:30’da TCMB Reel Efektif Döviz Kuru, 16:00’da TÜİK Mevsim Etkisinden Arındırılmış TÜFE ve 18:00’da TCMB Aylık Fiyat Gelişmeleri raporu izlenecek; enflasyon görünümünün ana eğilimi ve kur kanalının seyrine dair sinyal üretmesi açısından önem taşıyor. Euro Bölgesi’nde 13:00’te ÜFE ve işsizlik oranı takip edilecek; enerji şoku ortamında maliyet baskıları ve işgücü piyasası dengesi, ECB fiyatlamaları açısından kritik olacak. Almanya’da 11:55’te HCOB Hizmet PMI nihai verisi izlenecek; büyüme algısına dair gün içi yön tayininde öne çıkabilir. ABD’de 16:15’te ADP özel sektör istihdamı, 18:00’da ISM Hizmet PMI ve 22:00’da Fed Bej Kitap raporu takip edilecek; ücretler ve hizmet enflasyonu kanalından Fed beklentilerinin şekillenmesi açısından önemini koruyor.

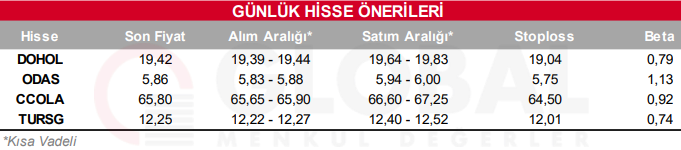

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul