Piyasa Özeti

ABD’de Dow Jones %0,05 düşüşle 49.141,93, S&P 500 %0,49 düşüşle 7.138,80 ve Nasdaq 100 %0,90 kayıpla 24.664 seviyesinde kapanırken, satışın odağında AI harcamalarının geri dönüşüne dair soru işaretleri vardı. Wall Street Journal kaynaklı OpenAI haberinin ardından Oracle, CoreWeave, AMD ve Nvidia gibi veri merkezi, bulut ve yarı iletken zinciri hisselerinde satış görülmesi, yüksek petrol fiyatlarının enflasyon ve faiz beklentileri üzerinden teknoloji çarpanlarını baskıladığına işaret etti; buna karşın S&P 500’de enerji sektörü %1,70 yükselerek ayrıştı.

Avrupa tarafında STOXX Europe 600 %0,37 ve DAX %0,27 gerilerken, teknoloji hisseleri öncülüğünde zayıf seyir izlendi; Qiagen’daki sert düşüşe karşın FTSE 100 %0,11 artıda kapanarak HSBC, Shell ve BP gibi bankacılık ve entegre enerji hisselerinden destek aldı.

Makro tarafta ABD’de tüketici güveninin 92,8 ile yılın zirvesine yükselmesi ve konut fiyat artış hızının şubatta %0,7’ye yavaşlaması talep görünümüne dair daha dengeli bir resim sunarken, Euro Bölgesi’nde bankaların kredi koşullarını beklenenden daha sert sıkılaştırması ve 12 aylık enflasyon beklentisinin %2,5’ten %4,0’e sıçraması büyüme-enflasyon dengesini bozdu.

Jeopolitik cephede Trump’ın İran’a yönelik ablukayı uzatmaya hazırlanması, İran’ın Hürmüz’ün açılmasını istediğini savunması, ABD’nin İran bağlantılı 35 kişi ve kuruluşa yaptırım uygulaması ve Çinli rafinerilere destek veren bankaları ikincil yaptırımla uyarması risk primini yüksek tuttu; İran basınında son 72 saatte 52 İran gemisinin ablukayı aştığı yönündeki haber akışı ise arz sıkışıklığı endişelerine çare olmadı.

Dünya Bankası da emtia fiyatlarının bu yıl %16, enerji fiyatlarının %24 artabileceğini ve savaşın enerji fiyatlarında son dört yılın en büyük artışını tetikleyebileceğini vurguladı.

Asya’da Hang Seng %1,29, CSI 300 %0,64 ve Kospi %0,57 yükselirken, gayrimenkul, telekomünikasyon hizmetleri ve kimya hisseleri öne çıktı; Japonya piyasaları Showa Günü nedeniyle kapalı.

Son görünümde ABD vadelileri %0,20-%0,40 artıda, Euro Stoxx 50 vadelileri yatay, DXY 98,65 civarında, VIX 18 seviyesinde ve ABD 10 yıllık tahvil faizi %4,35-%4,36 bandında bulunuyor; bu da brent petrolün 103USD üzerindeki seyrine rağmen küresel risk iştahının tamamen bozulmadığına, ancak kırılgan kaldığına işaret ediyor.

Yurt içinde politika mesajları daha çok tampon mekanizmalarının güçlendirilmesine odaklanıyor. EKK, “Türkiye Yüzyılında Yatırımlar İçin Güçlü Merkez Programı” kapsamındaki adımların hızla hayata geçirilmesini kararlaştırırken, artan petrol fiyatlarına karşı eşel mobil sisteminin geçici uygulanması, kritik tarımsal girdilerde dış ticaret tedbirleri, stratejik stok yönetimi, turizm destek paketi ve ihracatçılara daha yüksek kefalet limiti gibi başlıkları öne çıkardı. EPDK’nın 2026-2030 dönemi için 776mlr TL yatırım planı ve şebeke güçlendirme tarafındaki 189mlr TL bakım bütçesi, enerji altyapısının orta vadeli yatırım temasını desteklerken; buna karşın beyaz eşya sektöründe ilk çeyrekte iç satışların %10, ihracatın %23 ve toplam satışların %19 gerilemesi, özellikle dış talep ve tüketim ayağında zayıflığın sürdüğünü gösterdi.

BIST100 güne 14.608,52 puandan %0,10 artıda başladı, gün içinde 14.329,34-14.608,52 bandında hareket etti ve %1,81 kayıpla 14.329,34’te kapandı. Teknoloji endeksinin %0,04 artıda kalmasına karşın sanayi %1,56, mali %1,60 ve hizmetler

%2,45 geriledi; spor %1,41 ile pozitif ayrıştı. Endekse ASTOR, RALYH ve EUPWR pozitif katkı verirken, Astor’daki ayrışmada 51,531mn USD tutarındaki ABD güç transformatörü sözleşmesi destekleyici oldu.

Kısa vadede 14.610 direncinden geri dönen endeks için ana senaryoda 14.245-14.110 destekleri üzerinde tutunma tepki potansiyelini koruyabilir ve 14.450 ardından 14.610 direnci yeniden test edilebilir; buna karşın 14.110 altı sarkmalar daha temkinli bir görünüm öne çıkabilir. Açılış eğiliminde olası tepki alımları görülse bile yatırımcı ilgisinin daha çok enerji altyapısı, seçici savunma-teknoloji ve dış gelir görünümü görece güçlü şirketlerde yoğunlaşması beklenebilir.

Genel Değerlendirme: Piyasa davranışında en belirgin tema, yüksek petrolün enflasyon ve iskonto oranı kanalıyla riskli varlıklar üzerinde baskı yaratması, buna karşılık güçlü bilanço anlatısının ve seçici sektör rotasyonunun satışları şimdilik sistemik bir bozulmaya dönüştürmemesi. Öte yandan ABD’nin Çinli rafineriler ve bankalar üzerinden İran petrolü hattına baskıyı artırması Trump-Xi zirvesi öncesinde İran petrolü ile Yapay Zeka başlıklarında ABD-Çin geriliminin tırmanması, önümüzdeki dönemde yalnızca jeopolitik değil tedarik zinciri ve teknoloji egemenliği ekseninde de yeni dalgalanmalar yaratabilir. Fed tarafında ise faiz kararının kendisinden çok, enerji şoku altında ne kadar sabırlı kalınacağı ve Powell’ın Fed’deki geleceğine ilişkin vereceği sinyaller risk iştahı açısından belirleyici görünüyor.

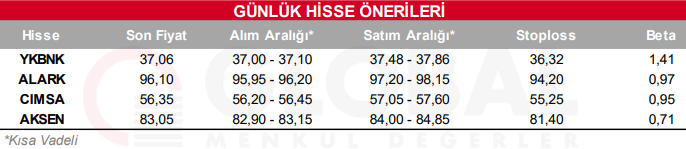

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul