Piyasa Özeti

ABD tarafında haftanın ilk işlem gününde Dow Jones %0,13 düşüşle 49.167,79 puana gerilerken, S&P 500 %0,12 artışla 7.173,91 puana ve Nasdaq %0,20 yükselişle 24.887,10 puana çıkarak rekor tazeledi; bu görünümde iletişim hizmetleri ile büyük teknoloji öne çıkarken, Nvidia, Sandisk ve Micron gibi yarı iletken ve yapay zeka bağlantılı hisseler yukarı katkı verdi, buna karşın Apple ve Domino’s gibi isimlerde baskı izlendi.

Avrupa’da Stoxx Europe 600 %0,30 düşüşle 608,84 puana, DAX %0,19 gerileyerek 24.083,53 puana, CAC 40 %0,19 düşüşle 8.141,92 puana ve FTSE 100 %0,56 kayıpla 10.321,09 puana indi; teknoloji hisselerindeki satışlar ve ABD-İran hattında barış görüşmelerinin çıkmaza girdiğine dair akışlar Avrupa risk iştahını sınırladı.

Petrol fiyatlarının yükselmesi ve Hürmüz Boğazı’ndaki geçiş kısıtlarının sürmesi, enflasyon algısı üzerinden tahvil faizlerini yukarı iterken ABD 10 yıllık tahvil faizi %4,35 seviyesinde kaldı; buna karşın VIX’in 19 seviyesinin altında, 18,02’de bulunması hisse piyasalarında panik yerine temkinli iyimserliğin korunduğuna işaret etti.

Jeopolitik tarafta Trump’ın İran’ın sunduğu yeni barış teklifinden memnun olmadığı, Trump’ın İran’ın Hürmüz Boğazı önerisini ulusal güvenlik ekibiyle görüştüğü, ABD Başkanı Trump’ın İran gündemiyle ulusal güvenlik ekibini topladığı, Rubio’ya göre İran’ın ABD ile anlaşma konusunda ciddi olduğu, Macron’un İranlı yetkililerle Hürmüz Boğazı’nı görüşeceği ve ABD’nin BMGK’da Hürmüz için koalisyon çağrısı yaptığı başlıkları fiyatlamada belirleyici oldu; bu akış, jeopolitik arz riski nedeniyle Brent’i yukarı taşırken altının güvenli liman işlevini sınırladı.

Ons altın 4.650 USD bandında yatay-negatif, Brent ise 105 USD bandında güçlü seyretti; petrolün yükselmesi enflasyon beklentilerini canlı tuttuğu için Fed’in Powell’ın son toplantısında faizi sabit tutmaya hazırlandığı beklentisi daha şahin algılandı.

Asya’da Japonya Merkez Bankası faiz oranını %0,75’te sabit tuttu, 2026 büyüme projeksiyonunu düşürüp çekirdek enflasyon beklentisini yükseltti; Nikkei %1 üzerinde gerilerken, Hang Seng %1’e yakın düştü, Kospi %0,30yükseldi ve CSI 300 yataya yakın kaldı.

Bu sabah ABD ve Avrupa vadelileri yatay-karışık, DXY 98,5 civarında, petrol yüksek, tahvil faizleri yukarı ve küresel risk algısı nötr-hafif negatif bir zeminde şekilleniyor.

Türkiye tarafında veri akışı sakin kalırken ekonomi yönetiminden gelen mesajlar öne çıktı. Hazine ve Maliye Bakanı Mehmet Şimşek, enflasyonu kalıcı olarak düşürmeye odaklanmayı sürdüreceklerini ve daha fazla kaliteli yatırım çekecek politikaları uygulayacaklarını belirtirken, Cumhurbaşkanı Yardımcısı Cevdet Yılmaz Türkiye’nin istikrarını koruduğunu, çatışmalardan uzak durduğunu ve uzun vadeli yatırım yapılabilecek ülke profilini yükselttiğini söyledi; TCMB Başkanı Fatih Karahan ise görünüme yönelik risklere karşı mart ve nisan aylarında sıkı duruşu koruduklarını vurguladı.

BIST100 güne 14.446,29 puandan başladı, gün içinde 14.423,88-14.621,97 bandında hareket etti ve %1,28 artışla 14.594,01 puandan rekor kapanış yaptı; işlem hacmi 188,1 milyar TL olurken teknoloji %4,92, sanayi %1,28 ve mali endeks %0,64 yükseldi, hizmetler %0,12 geriledi. Endekse en güçlü pozitif katkı ASELS, DSTKF ve ASTOR’dan gelirken, negatif tarafta THYAO, BIMAS ve CCOLA öne çıktı; bu ayrışmada savunma, teknoloji ve sanayi temalarının bilanço-kâr beklentisiyle desteklendiği, bankacılığın ise %0,59 gerileyerek sıkı politika ve faiz görünümü nedeniyle görece zayıf kaldığı görüldü.

Teknik görünümde 14.610 direnci yukarı hareketin teyidi açısından kritik kalırken, 14.445-14.370-14.245 seviyeleri kısa vadeli destekler olarak öne çıkıyor; ana senaryoda destek seviyeler üzerinde kalıcılık yukarı eğilimi canlı tutabilir, 14.610 direncinin aşılması ile 14.750-14.880 hedef seviyelerine doğru yükseliş söz konusu olabilir. Buna karşın 14.245 altı fiyatlama kısa vadeli düzeltme baskısını artırabilir. Açılış eğilimi ise jeopolitik başlıklar ve bilanço akışı nedeniyle yatay görünüyor.

Genel görünümde küresel fiyatlama aynı anda hem Orta Doğu kaynaklı arz şokunu hem de merkez bankalarının bekle-gör tutumunu sindirmeye çalışıyor. ABD ve Avrupa’da hisse endeksleri petrol yükselişine rağmen dirençli kalırken, Türkiye tarafı ekonomi yönetiminin istikrar ve dezenflasyon vurgusuyla pozitif ayrıştı. Buna karşın IMF ve Dünya Bankası’nın bahar toplantılarından çıkan gelişmekte olan ülkelerin İran savaşının sonuçlarından daha fazla etkilenebileceği mesajı, büyüme ve enflasyon dengesinin özellikle gelişen piyasalar için daha kırılgan kaldığını gösteriyor. Bu çerçevede ana tema, jeopolitik arz riski ile para politikası belirsizliğinin iç içe geçtiği; yatırımcı davranışının ise geniş tabanlı risk alma yerine bilanço, sektör ve haber bazlı seçiciliğe yöneldiği bir piyasa düzenine işaret ediyor.

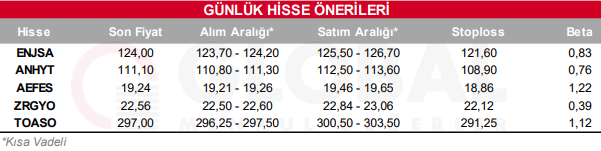

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul