Piyasa Özeti

ABD’de teknoloji hisselerinde yoğunlaşan satış baskısı, Nvidia’nın %5,5 değer kaybıyla Nasdaq’ı %1,18 aşağı çekmesiyle belirginleşti; S&P 500 %0,54 gerileyerek 6.908,86 seviyesine inerken Dow Jones 49.499,20 seviyesinde yatay kapandı.

Nvidia’nın beklentilerin üzerinde finansal sonuçlarına karşın piyasanın “daha güçlü bir yapay zekâ resmi” arayışı ve sürdürülebilir yatırım temposuna ilişkin soru işaretleri öne çıktı.

ABD’de haftalık işsizlik maaşı başvurularının 212bin ile beklentilerin altında kalması büyüme-tüketim algısı kanalından dengeleyici bir unsur oldu.

Avrupa tarafında genel görünüm daha yatay seyretti; Stoxx Europe 600 endeksi 633,18 seviyesinde yatay kapanırken Euro Bölgesi ekonomik güven endeksinin Şubat’ta 98,3’e gerilemesi büyüme algısı üzerinden Euro varlıklar için sınırlı negatif bir ton oluşturdu.

Jeopolitik gündemde ABD–İran nükleer müzakerelerinin sürmesi ve henüz anlaşma sağlanmamış olması risk primi kanalını canlı tutsa da VIX’in 18,63 ile 20 seviyesi altında kalması ve ABD 10 yıllık tahvil getirisinin %4,00 seviyesine gerilemesi riskten kaçışın sınırlı kaldığına işaret etti.

Asya sabahında risk iştahı daha güçlü: MSCI AC Asia Pacific Index %0,78 yükselerek 261,07 seviyesine çıktı ve seans içinde 20 Şubat 2006’dan bu yana en yüksek 261,93 seviyesini test ederken, lider sektör bilgi teknolojileri oldu.

Türkiye makro görünümünde, EBRD’nin 2026 için büyüme tahminini %4’e yükseltmesi ve 2027 için %4,5 öngörmesi büyüme görünümünü desteklerken, Ocak’ta dış ticaret açığının 8,4 milyar USD açıklanması dengeli bir tabloya işaret etti.

TL varlıklarda, Türkiye 5 yıllık CDS 230 baz puan yükselirken, iç tarafta gösterge tahvil faizi %36,25 ve 10 yıllık tahvil faizi %30,46 seviyelerinde izleniyor; bu noktada TCMB’den faiz indirim beklentileri tahvil piyasası için olumlu bir zemin olarak öne çıkıyor.

BIST 100, güne 13.780,07 ile %0,22 düşüşle başladıktan sonra gün içinde 13.652,39–13.906,13 bandında dalgalanarak 13.878,54 seviyesinde %0,50 artışla kapandı; gün içi dönüşte, ABD–İran diplomasisine dair daha pozitif haber akışının risk primi kanalından destekleyici olduğu görüldü.

Teknik görünümde, kısa vadede 13.775-13.700 bölgesi kritik destek olarak öne çıkıyor; bu seviyenin altına sarkma halinde 13.635-13.550-13.400 desteklerine doğru güç kaybı görülebilir, buna karşın tepki alımlarının sürmesi halinde 13.940-14.000 seviyeleri üzerindeki kalıcılık önem kazanıyor. Böyle bir durumda 14.100-14.190 direnç seviyeleri bir sonraki hedef olabilir.

Genel Değerlendirme: Küresel tarafta “teknoloji odaklı risk azaltma” ile jeopolitik başlıkların risk primi kanalını diri tutması aynı anda çalışıyor: Nvidia kaynaklı fiyatlama Nasdaq’ta baskı yaratırken, ABD 10 yıllık faizinin %4,00 civarına gerilemesi ve DXY’nin 97,70 ile zayıf seyri gelişmekte olan piyasalar için faiz ve kur kanalı üzerinden daha destekleyici bir arka plan sunuyor. Buna karşın, müzakerelerin henüz anlaşmaya dönmemiş olması ve petrolün 72 dolar üzerini test etmesi jeopolitik arz riski algısını diri tutuyor ve güvenli liman talebini tamamen dağıtmıyor. Türkiye tarafında ise BIST’in gün içi dalgalanmaya karşın pozitif kapanışı, dış haber akışının endeks içi sektör rotasyonunu hızlandırdığını gösterdi; bankacılık ve ulaştırma hisseleri ön plana çıkarken perakende ve seçili sanayi hisseleri daha zayıf seyretti. Bu çerçevede, kısa vadede piyasa davranışı temkinli risk alma ile hızlı realizasyonun birlikte görülebildiği bir zemine işaret ediyor; orta-uzun vadeli yatırımcı açısından ise yabancı hisse alımlarının sürmesi destekleyici olmakla birlikte DİBS satışları ve rezervlerdeki gerileme dengeleyici bir not olarak izleniyor.

Günün Veri Gündemi: Bugün veri akışında Türkiye’de 10:00’da Türkiye İşsizlik Oranı Ocak %7,7, ABD’de 16:30’da ABD ÜFE Ocak ve 18:00’de ABD İnşaat Harcamaları Aralık verileri izlenecek; bu başlıklar, büyüme ve faiz beklentileri üzerinden hem tahvil piyasası hem de hisse senedi sektör rotasyonu açısından önem taşıyor. Ek olarak, jeopolitik gündemde ABD–İran teknik görüşmelerinin gelecek hafta Viyana’da sürdürülmesine ilişkin akış ve petrol tarafında OPEC+ toplantısına yaklaşılırken oluşabilecek haber akışı yakından takip edilecek.

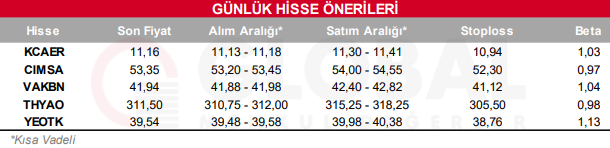

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul