Piyasa Özeti

Küresel piyasalarda ana tema, Fed kaynaklı faiz ve güçlü USD baskısına rağmen AI bilanço momentumu ve petrol risk primindeki çözülme arasında denge arayışı.

New York borsası karışık kapandı; Dow Jones %0,35 artışla 51.848,90 puana çıkarken, S&P 500 %0,10 düşüşle 7.358,22 puana ve Nasdaq %0,43 kayıpla 25.476,64 puana geriledi. Teknoloji hisselerindeki satış, Nvidia, Apple, Alphabet, Microsoft, Broadcom ve Meta gibi iletişim, yazılım ve yarı iletken bağlantılı büyük şirketlerde baskı oluştururken, seans sonrası Micron’un bellek çiplerinde 49-51 milyar USD gelir beklentisi ve %86,00 brüt marj öngörüsü AI temasını yeniden canlandırdı; Micron, Sandisk, Western Digital ve Qualcomm tarafındaki tepki bu bilanço-kâr beklentisi üzerinden yarı iletken zincirine yayıldı.

Avrupa’da Stoxx Europe 600 %0,08 artışla 635,16, CAC 40 %0,54 yükselişle 8.385,49, FTSE 100 %0,31 artışla 10.461,63 seviyesine çıkarken, DAX %0,62 düşüşle24.740,36 puana geriledi. Almanya’da F-126 firkateyn planının iptali TKMS hisse fiyatını %15,00’in üzerinde desteklerken, Rheinmetall’in %19,00’a yakın düşüşü savunma sanayisi içinde regülasyon ve sipariş akışı kaynaklı ayrışmayı öne çıkardı.

Petrol tarafında Hürmüz’den daha fazla tanker geçmesi, ABD Enerji Bakanı Wright’ın son 24 saatte yaklaşık 72 gemiyle 20mn varil petrol taşındığını belirtmesi Brent’in 73USD altına inerek savaş öncesi seviyeleri test etmesini destekledi; buna karşın ABD Enerji Bakanlığı’na bağlı resmi istatistik kurumu EIA verilerinde ABD ham petrol stoklarının 6,1mn varil azalması arz riskinin tamamen silinmediğine işaret etti.

Altın ve gümüşte güçlü USD ve Fed faiz artışı beklentileriyle sert satış izlendi; spot altın 3.985,89USD,gümüş57,33USD seviyesine gerilerken DXY 101,50 civarında güçlü kaldı, VIX 19,49’dan 18,63’e indi ve ABD 10 yıllık tahvil faizi %4,40 seviyesinde dengelendi.

Asya’da Micron etkisiyle Nikkei225 %3,87, Kospi %5,63, Taiex %0,81 yükselirken SK Hynix, Samsung Electronics, Tokyo Electron ve Advantest yarı iletken ve ekipman temasıyla öne çıktı; Hong Kong Hang Seng %1,37 geriledi. Diğer taraftan ABD vadeli endeksleri pozitif, Avrupa vadeli endeksleri negatif açılışa işaret ederken, küresel tarafta risk algısı güçlü USD’ye rağmen AI ve petrol kaynaklı rahatlama arasında dengeleniyor.

Yurt içinde TCMB Başkanı Karahan’ın Londra sunumu ana makro başlık oldu. Karahan, arz şoklarıyla yükselen gıda ve enerji enflasyonuna karşın talepteki yavaşlama, kredi büyümesindeki yavaşlama, güçlü rezervler ve TL varlıklara talebin dezenflasyon sürecini desteklediğini vurguladı; bu mesaj faiz kanalı üzerinden TCMB’nin gevşeme zamanlamasına ilişkin beklentileri canlı tuttu. Garanti BBVA Genel Müdürü Akten’in TCMB’den Temmuz’da ufak da olsa gevşeme, Eylül’de ekstra gevşeme beklediğini belirtmesi ve piyasa tartışmalarında TCMB’nin önümüzdeki hafta indirim başlatabileceği görüşünün yer alması, tahvil tarafındaki alımı destekleyen başlıklar arasında izleniyor.

BIST100 dün 14.323,52-14.557,12 bandında hareket ettikten sonra %1,43düşüşle 14.331,21 puandan kapandı. İşlem hacmi 139,4mlr TL oldu ve endeks 12 Haziran’dan bu yana en düşük kapanışını yaptı. Küresel teknoloji satışları ve MSCI kaynaklı risk algısı ASELS öncülüğünde teknoloji tarafını baskılarken, BIMAS ve TUPRS puan bazında negatif katkı verdi; AKBNK ve ASTOR ise pozitif katkı sağlayan hisseler arasında izlendi. Trump’ın Ankara’daki NATO Zirvesi öncesi F- 35 ve jet motoru konusunda “çok mutlu edecek” mesajı, Reuters’ın KAAN için F110 motor satışına izin verileceği haberi ve Trump’ın zirveye Erdoğan’a duyduğu saygı nedeniyle katılacağını belirtmesi savunma sanayisi ve havacılık teması açısından olası pozitif haber akışı olarak takip ediliyor. Teknik olarak 14.200-14.100-14.000 destek, 14.410-14.480-14.560 ve 14.650 direnç konumunda; ana senaryoda 14.250 üzerinde tepki denemeleri izlenebilirken, alternatifte 14.100 altı kapanış temkinli görünümü derinleştirebilir. Haber akışı ve tepki alımlarının etkisi ile açılış eğilimin pozitif olması bekleniyor.

Günün Veri Gündemi: Bugün yurt içinde 14:00’te BDDK haftalık bankacılık sektörü verileri ve 14:30’da TCMB haftalık para ve banka istatistikleri izlenecek. Küresel tarafta Almanya Tüketici Güven Endeksi ve ABD’de 15:30’da Kişisel Gelirler, Reel Kişisel Tüketim, Çekirdek PCE Fiyatları Endeksi, PCE Fiyatları Endeksi, Dayanıklı Mal Siparişleri, GSYH, İlk İşsizlik Başvuruları, Devam Eden İşsizlik Başvuruları takip edilecek. Takvim tarafında NATO Liderler Zirvesi 7-8 Temmuz’da Ankara’da, Fed Başkanı Warsh’ın Kongre sunumu 14 Temmuz TSİ 17:00’de takip edilecek. Ayrıca Marco Rubio’nun İran görüşmeleri için 29 ya da 30 Haziran’da teknik heyetlerin yeniden toplanacağını belirtti.

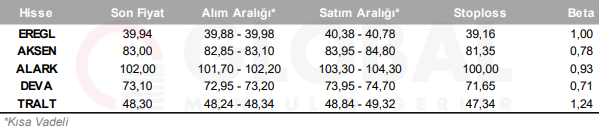

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul