Piyasa Özeti

Küresel piyasalarda haftanın başlangıcında ana fiyatlama ekseni, Hürmüz Boğazı etrafında sertleşen jeopolitik söylem, petrol fiyatlarındaki yukarı yönlü seyir ve bunun faiz beklentileri üzerinden tahvil piyasasına yansıması olmaya devam ediyor.

ABD Başkanı Trump’ın İran’a Hürmüz Boğazı’nı iki gün içinde açmaması halinde enerji santrallerini hedef alabileceği yönündeki açıklaması ve İran’ın buna karşılık boğazı tamamen kapatma, ayrıca ABD ve İsrail bağlantılı enerji, bilgi teknolojisi ve tuzdan arındırma altyapılarını hedef alma tehdidi, enerji arz riski kanalından küresel risk iştahını baskılıyor.

Bu çerçevede ABD borsaları cuma gününü satıcılı tamamlarken S&P 500 %1,5düşüşkaydetti; Avrupa vadeli endekslerinde bu sabah daha belirgin, ABD vadelilerinde ise daha sınırlı aşağı yönlü bir görünüm izleniyor. Petrol fiyatlarındaki yükselişin enflasyon ve faiz kanalı üzerinden hisse senetleri üzerinde baskı yaratması nedeniyle, piyasalar jeopolitik başlığı artık yalnızca güvenlik riski olarak değil, aynı zamanda finansal koşulları sıkılaştırabilecek bir makro şok olarak fiyatlıyor. Nitekim Brent, sabah saatlerinde dalgalı seyir sonrası yaklaşık %0,6 artışla 113 USD civarında işlem görürken, Brent ve WTI’ın yılbaşından bu yana %70’in üzerinde yükselmiş olması enerji maliyeti temasını daha görünür hale getiriyor.

IEA Başkanı Fatih Birol’un Orta Doğu’daki dokuz ülkede 40’tan fazla enerji tesisinin ciddi veya çok ciddi hasar gördüğünü belirtmesi ve savaş sonrası tedarik zinciri bozulmalarının sürebileceğini vurgulaması, enerji piyasasında fiziksel sıkılığın kısa vadeyle sınırlı kalmayabileceği algısını güçlendiriyor.

Ayrıca Birol’un Asya’nın Orta Doğu ham petrolüne yüksek bağımlılığı nedeniyle bu krizin ön saflarında yer aldığını söylemesi, bölgesel ayrışmayı açıklayan önemli bir unsur oldu; bu nedenle Asya borsaları haftaya zayıf başlarken bölge, yüksek petrol fiyatlarına karşı en savunmasız alan olarak öne çıkıyor.

Öte yandan yükselen petrol fiyatlarının merkez bankalarının faiz artırabileceği beklentisini güçlendirmesi tahvil getirilerini yukarı taşırken, bu durum faiz getirisi sunmayan altın üzerinde baskı yarattı. Altın fiyatları sabah işlemlerinde %3,8’e varan düşüşle ons başına 4.320,30 USD seviyesine gerilerken, düşüşün temel nedeni jeopolitik desteğin zayıflaması değil, petrol kaynaklı enflasyon korkusunun dolar ve tahvil faizlerini yukarı çekmesi olarak öne çıkıyor.

IMF’nin merkez bankalarına enerji fiyatlarındaki artış karşısında tetikte olmaları ve özellikle enflasyon beklentilerine etkileri dikkatle izlemeleri yönündeki uyarısı da bu fiyatlamayı destekliyor. Buna paralel olarak ABD 2 yıllık tahvil getirisi %3,90’a, 10 yıllık tahvil getirisi %4,38’e yükselirken, piyasada ekim ayına kadar Fed’den faiz artışı ihtimali yeniden fiyatlanıyor.

Buna rağmen yatırımcı söyleminde panikten çok temkin öne çıkıyor; ancak ABD, İsrail ve İran’dan gelen karşılıklı açıklamalar, ABD’nin İran’a kara harekâtı yapma riskinin ve bölgeye askeri sevkiyatın sürmesinin gündemde kalması nedeniyle, küresel risk algısı kırılgan ve oynak kalmayı sürdürüyor.

Türkiye tarafında yeni günün fiyatlaması, küresel jeopolitik tansiyonun tatil döneminde birikmiş etkileri ve yükselen petrol fiyatlarının enflasyon ile risk primi kanalı üzerinden TL varlıklara yansımasıyla şekilleniyor. Buna karşın FATF tarafından yürütülen Türkiye’nin 5. Tur Karşılıklı Değerlendirme sürecinde son aşamaya yaklaşılmış olması, dış algı tarafında görece destekleyici bir başlık olarak izlenebilir.

Bu çerçevede BIST100’ün güne satıcılı başlaması beklenirken, temel baskı unsuru ABD-İsrail-İran hattında artan gerginliğin ve tatil boyunca yoğunlaşan haber akışının gecikmeli biçimde yerel piyasalara yansıması olarak öne çıkıyor. BIST100 endeksi son işlem gününe 79,78 puan düşüşle başlamış, gün içinde dalgalı bir seyir izlemiş ve yarım günlük seansı %0,51 kayıpla 13.047,72 puanda tamamlamıştı.

Brent petrolün yön belirleyici olmaya devam etmesi nedeniyle, piyasada brent yukarı iken borsa aşağı eğilimi korunuyor; bu da enerji maliyeti ve enflasyon beklentilerinin hisse fiyatlamasını baskıladığını gösteriyor.

Teknik görünümde endeksin 55 günlük ortalama olan 13.200 seviyesinin altında kapanmış olması zayıf momentuma işaret ederken, kısa vadede 12.800-13.000 destek seviyeleri üzerinde kalıcılık sağlanması tepki alımları açısından önem taşıyor. Bu bölgenin altında 12.400-12.500 bandına doğru güç kaybı görülebilir. Yukarıda ise 13.200-13.400 bandı yeniden toparlanmanın teyidi açısından izlenecek ana direnç bölgesi konumunda.

Genel Değerlendirme: Piyasalarda ana tema, jeopolitik riskin artık yalnızca manşet etkisiyle değil, petrol, enflasyon, tahvil faizi ve kur üzerinden çok daha geniş bir fiyatlama alanına yayılmasıdır. Petrol fiyatlarındaki yükselişin merkez bankalarının faiz indirim alanını daraltabileceği algısı, hisse senetleri ve gelişmekte olan ülke yerel para cinsi tahvilleri üzerinde baskı yaratırken, küresel tahvil faizlerindeki artış da güvenli liman dengesini bozuyor. Bu nedenle altındaki sert geri çekilme ilk bakışta jeopolitik anlatıyla çelişkili görünse de mevcut fiyatlama daha çok faiz ve dolar kanalının ağır bastığını gösteriyor. Buna karşın piyasa davranışı henüz tam bir panik görünümünden ziyade, savaşın ne kadar süreceğine odaklanan seçici bir risk azaltımına işaret ediyor. Jeopolitik riskin ne kadar devam edeceğine ilişkin belirsizlik sürdükçe, petrol kaynaklı enflasyon baskısı ile riskten kaçış eğiliminin birlikte çalışması hem küresel hem yerel varlıklarda oynaklığı yüksek tutabilir.

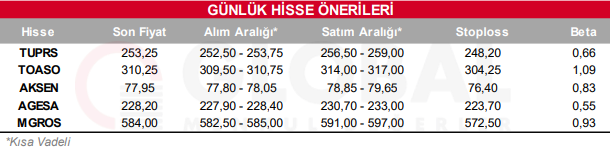

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul