Piyasa Özeti

ABD endeksleri Cuma gününü artıda tamamladı; Dow Jones %0,47 yükselişle 49.625, S&P 500 %0,69 artışla 6.909 ve Nasdaq %0,90 primle 22.886 seviyesine çıktı. Bu fiyatlamada, ABD Yüksek Mahkemesi’nin tarife yetkisine ilişkin kararı sonrası “ticaret belirsizliği”nin yeniden fiyatlanması ve Trump’ın 1974 Ticaret Yasası’nın 122. Maddesi kapsamında %15’lik küresel tarife uygulamasını devreye alması önemli bir tetikleyici olurken, piyasa ilk etapta “tarife rejimi değişse de ABD’nin ticaret politikasında elindeki baskı aracı tamamen ortadan kalkmış değil” algısıyla riskli varlıklarda tutunmayı sürdürdü. Sektör tarafında liderlik iletişim hizmetlerinde (%2,65) görülürken, endekse en belirgin katkının Alphabet (iletişim hizmetleri / internet) üzerinden geldiği izlendi; buna karşın enerji ve sağlık zayıf kaldı. Avrupa kapanışları da güçlüydü; Euro Stoxx 50 %1,18 ile 6.131, FTSE 100 %0,56 ile 10.668, CAC 40 %1,39 ile 8.515 ve DAX %0,87 ile 25.260 seviyesinde tamamladı. Gümrük tariflerine duyarlı sektörlerin pozitif ayrıştığı görüldü. Öte yandan, ABD-İran hattında Perşembe günü Cenevre’de yapılacak üçüncü tur nükleer görüşmeler sürerken askeri gerilimin korunması, risk primi kanalıyla kıymetli metalleri destekledi; ons altında teknik görünüm 5.150 civarında toparlanma sinyali verirken 5.250 ilk kritik direnç olarak öne çıkıyor. Asya sabahında ise birçok endeks kapalı olmaya devam ederken Hang Seng %2,40 yükselişle haftaya başladı. ABD vadelileri ise aşağı yönlü bir açılışa işaret ederken S&P 500 %-0,75, Dow Jones %-0,65, Nasdaq %-1,0 ile zayıf seyir izliyor.

Yurt içi fiyatlamada ana çerçeve dezenflasyon olmakla birlikte, küreselde “gelişmekte olan ülkelere yönelik talep artışı” yerel varlıklara ilgiyi desteklerken; buna karşın ABD-İran gerilimi ve ABD’nin tarife rejimindeki hızlı değişim, risk primi kanalıyla TL varlıkların hassasiyetini artırıyor. Kur tarafında USD/TL bu sabah 43,84 civarında izlenirken, TL tahvil faizleri 2Y’de %36,29 ve 10Y’de %30,46 seviyesinde; Türkiye 5Y CDS ise 222 baz puanda yatay seyir izliyor. Borsa İstanbul’da BIST100 endeksi 13.782 seviyesinden açılıp 13.718–13.934 bandında hareket ettikten sonra günü %0,94 yükselişle 13.934,06 seviyesinden kapattı; bankacılık %1,85 ile sanayinin (%0,77) üzerinde pozitif ayrıştı. Sektörel liderlikte Finansal Kiralama-Faktoring öne çıkarken, endekse puan bazında en yüksek pozitif katkı Destek Faktoring (finansal kiralama-faktoring), Aselsan (savunma sanayi) ve Türk Hava Yolları (havacılık) hisselerinden geldi; buna karşın Kiler Holding (holding), Bim Mağazalar (gıda perakende) ve Sasa Polyester (kimya/petrokimya) negatif katkı tarafında ayrıştı. Teknik görünümde, 14.000 seviyesinin artık ilk önemli direnç olarak izlenmesi ve 14.350 altında baskının korunması dikkat çekiyor; Cuma günü takip edilen yükseliş denemesinin devamı gelmemesi durumunda ise oluşabilecek geri çekilmede 13.785-13.650-13.500 destek seviyelerine doğru derinleşme ihtimali var. Buna karşın 14.000 üzerine kalıcılık sağlanması kısa vadeli tepki eğilimini güçlendirebilir. FTSE tarafında Türkiye endeks değişiklikleri yayınlanırken, değişikliklerin 20 Mart’ta yürürlüğe girmesi bekleniyor. Bu değişiklikler, endeks bazlı pasif fon akışları ve piyasa likiditesi üzerinde potansiyel fiyatlama etkileri yaratabilir.

Küresel tarafta tarife rejiminin hukuki zemini etrafında oluşan belirsizlik ile ABD-İran başlığının aynı anda gündemde kalması, büyüme-tüketim algısı ile risk primi kanalını birbirine bağlayarak risk iştahını dalgalı tutuyor; bu çerçevede altın-gümüşte güvenli liman talebi güçlenirken, hisse endekslerinde “kapanışta direnç / açılışta temkin” görünümü öne çıkıyor. Türkiye cephesinde ise BIST100’ün 14.000 eşiğinin altında kalması, jeopolitik tansiyonun sürmesi halinde risk primi hassasiyetini artırabilecek bir zemine işaret ederken; buna karşın bankacılık öncülüğünde gelen tepki alımı, seçici hisse performansının devam edebileceğine dair bir pencere açıyor.

Bugün yurt içinde TÜİK Sektörel Güven Endeksleri izlenecek; hizmet, perakende ve inşaat güveninin seyri iç talep algısı açısından fiyatlamada önem taşıyacak. BD tarafında Dallas Fed Başkanı Lorie Logan’ın değerlendirmeleri ve tarife belirsizliğinin enflasyon patikasına etkisine ilişkin mesajlar (faiz beklentileri / risk iştahı kanalıyla) yakından takip edilecek; ABD’de fabrika siparişleri ve dayanıklı mal siparişleri verileri de izlenecek. Avrupa’da ECB Başkanı Christine Lagarde’ın konuşması izlenecek; tarife belirsizliğine dair çerçeve, Avrupa varlıklarında risk algısını şekillendirebilir. Takvim tarafında Çin ve Japonya’da piyasalar tatil nedeniyle kapalı olacak; Çin’in yeniden açılışı, tatil boyunca biriken tarife ve jeopolitik akışın fiyatlara yansıması açısından önemli olacak. Ayrıca Trump’ın 31 Mart–2 Nisan arasında Çin’e gideceği bilgisi ve Türkiye FTSE endeks değişikliklerinin 20 Mart’ta yürürlüğe girecek olması, haber akışı başlığında yakından takip edilecek.

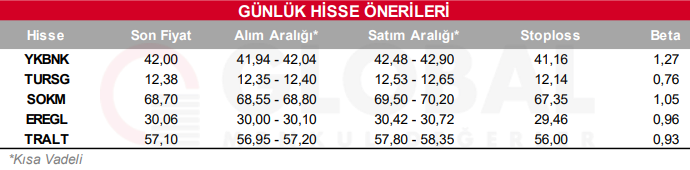

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul