Piyasa Özeti

Endeksin güne yatay bir seyirle başlamasını bekliyoruz…

Dün ABD’de Fed Başkan Yardımcısı Philip Jefferson ve Guvernör Lisa Cook’un açıklamaları takip edilirken, iki başkan enflasyonun yavaşladığı konusunda iyimser olduklarını ancak bunun piyasa beklentileri aksine yakın zamanda gerçekleşmeyeceğini vurguladılar. Bir süredir piyasa Fed’in faiz indirimine başlayacağı tarih olarak 2024 yılının ilk yarısı olarak fiyatlama yaparken son enflasyon raporu ardından faiz indirimlerinin Haziran-Temmuz aylarında başlanabileceği değerlendiriliyor. Diğer taraftan IMF küresel enflasyonda düşüşe rağmen henüz hedefe yeterince yakın olmadığını belirterek, merkez bankalarına para politikasında erken gevşemeye karşı tedbirli olma çağrısında bulunuyor.

Çin tarafında ise son yıllarda sorunlar yaşayan konut sektörüne dair veriler ön planda. Ülkede yeni konut fiyatları 2024 yılının başında geçen yılın aynı dönemine göre daha hızlı düşüş kaydederken alınan önlem ve teşviklere rağmen emlak sektöründe bir çöküş olabileceğine dair risklerin devam ettiği tartışılıyor.

Küresel piyasalara baktığımızda genel olarak dünyanın en değerli şirketlerinden biri konumundaki NVIDIA’nın açıkladığı finansal rakamlar ve etkilerinin ön planda olduğu görülüyor. NVIDIA bir önceki yıla göre iki katı artırırken açıklanan sonuçlar ardından hisse senedi fiyatı %16 artış gösterdi ve şirketin piyasa değerini sadece bir günde 273 milyar dolar gibi rekor bir miktarda artış gösterdi. Bununla birlikte oluşa pozitif hava ABD endekslerinin günü artıda kapatmasını sağlarken ABD vadelileri pozitif fiyatlamanın bugün de devam edebileceğini işaret ediyor. Olumlu havanın Asya tarafında kısmen devam ettiği görülürken Çin endeksleri ise konut sektörüne dair verilerle birlikte negatif ayrışıyor.

Yurt içinde en önemli gelişme TCMB Para Politikası Kurulunun (PPK) piyasa beklentisine paralel olarak politika faizini %45’te sabit bırakması oldu. Beklentiler doğrultusunda Şubat ayında bekle-gör dönemine girerek politika faizini %45’te tutan Merkez Bankası, enflasyonun gelecek aylarda beklentilerin üzerinde olması durumunda parasal sıkılaşmaya geri dönülebileceğini belirtti. Merkez Bankası’nın bekle-gör dönemine somut olarak geçmesini makro ekonomik açıdan hafif olumsuz değerlendirmekle birlikte, bu dönemin BIST100 üzerindeki etkisini sınırlı olumlu olarak değerlendiriyoruz.

Genel olarak bakıldığında Ilımlı yükseliş hareketini sürdüren USD/TL kuru 31,07 civarında işlem görmekte. Türkiye’nin 5 yıllık CDS priminin ise 290 puan düzeyine kadar gerilediği görülüyor. BIST100 endeksi Perşembe günü %0,38 oranında artış ile 9347 seviyesine yükseldi. Gün içerisinde REEDR, INDES, AZTEK, PENTA hisselerindeki pozitif fiyatlamaya bağlı XBLSM bilişim ve XUTEK teknoloji sektör endeksleri en çok kazananlar olurken diğer taraftan YKBNK, AKBNK ve GARAN hisselerindeki zayıf seyirler nedeni le XBANK bankacılık sektör endeksi günü negatif tamamladı. BIST100 hisseleri arasında THYAO, FROTO, ASELS hisseleri endekse en çok katkı sağlayanlar olurken özellikle AKBNK ve BIMAS hisselerindeki zayıf performanslar endekse olumsuz yansıdı.

Teknik olarak bakıldığında günün ilk yarısında 9400 direncine yakın bir seyir izleyen endeks TCMB faiz kararı sonrasında yaşanan oynaklıkla sınırlı bir geri çekilme yaşarken günün ikinci yarısında kayıplarını geri almak için uğraştı. Bir süredir 9400 direnç seviyesi altında daha yatay bir seyir izlenmesi ile teknik indikatörlerde oluşan soğuma işaretleri ön planda. Fakat genel olarak endekste pozitif görünüm devam ediyor. Endeksin haftanın son işlem gününe yatay bir başlangıç yapmasını beklerken gün içinde 9400 direncinin aşılması ile 9500 ve üzeri seviyelere doğru yükseliş eğiliminin devam edebileceğini düşünüyoruz. Aşağıda ise 9280-9180-9100 seviyeleri olası düzletmelerde öne çıkabilecek destek noktaları olarak karşımıza çıkıyor.

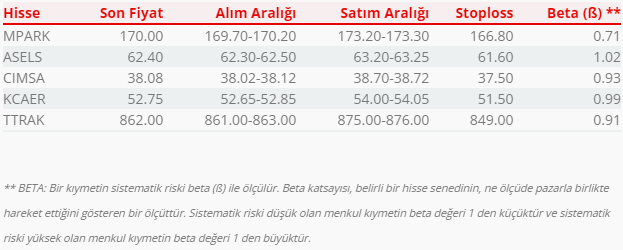

Bugün hareketli olmasını beklediğimiz hisseler: MPARK, ASELS, CIMSA, KCAER, TTRAK.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul